Von Johanna Riehl im Rahmen ihres Praktikums in meinem Regionalbüro von August bis Oktober 2020

Steueroasen sind Länder oder Gebiete, die durch ihre niedrigen Steuersätze für Unternehmen oder Privatpersonen für Unternehmen besonders attraktiv sind und die Steuerflucht aktiv als Geschäftsmodell betreiben. Durch Leaks wie die Panama- oder die Luxemburg-Papers bekommen wir von Zeit zu Zeit einen Einblick in das Ausmaß des Problems. Je nach Schätzungen gehen Regierungen jedes Jahr 500 bis 600 Milliarden Dollar an Körperschaftssteuern verloren.[1]

Seltener denkt man bei dem Thema Steuerflucht allerdings an kommunale Steueroasen innerhalb Deutschlands, die durch unterschiedliche Hebesätze bei der Gewerbesteuer entstehen. Doch auch diese sind problematisch, da dabei wenige Kommunen auf Kosten der anderen profitieren und sich somit die Schere zwischen armen und reichen Kommunen immer weiter vergrößert. Welche Auswirkungen Unterschiede in der Gewerbesteuer auf die kommunale Wirtschaft und die Kommunalfinanzen haben können, werden ich am Beispiel zweier Gemeinden in Nordostbayern erläutern.

Überblick Gewerbesteuer

Wer muss Gewerbesteuer zahlen?

Grundsätzlich unterliegen alle im Inland betriebenen Gewerbebetriebe der Gewerbesteuer. Ausgenommen von der Gewerbesteuerpflicht sind allerdings land- und forstwirtschaftliche Betriebe sowie Freiberufler, wie z.B. Ärzt*innen, Anwält*innen und Künstler*innen.

Wer bestimmt die Höhe der Gewerbesteuer?

Die Gewerbesteuer ist eine der wenigen Steuern, bei denen die Steuerhoheit den Gemeinden unterliegt. Durch die Festsetzung des lokalen Hebesatzes können die Gemeinden selbst die Höhe der Gewerbesteuer bestimmen. Dadurch schwankt der Hebesatz aber auch sehr stark. 2019 lag der geringste Hebesatz in Bayern in drei Kommunen bei 230 % und der höchste in München bei 490 %[2]. Spitzenreiter in Deutschland sind allerdings einige Kommunen in Nordrhein-Westfalen, wo der Hebesatz teilweise bei bis zu 580% festgesetzt wurde.[3]

Wie wird die Gewerbesteuer berechnet?

Besteuerungsgrundlage ist der Gewerbeertrag, bei dem gegenüber dem Gewinn gewisse Beträge wieder hinzugerechnet werden. Nach dem Abzug der Freibeträge wird der Gewerbeertrag mit 3,5% und dem von der Kommune festgesetzten Hebesatz multipliziert. Dabei gilt seit 2008 ein Mindesthebesatz von 200%, also ein Mindeststeuersatz von 7%, um Steueroasen zu vermeiden.

Dürfen die Gemeinden die Gewerbesteuereinnahmen komplett behalten?

Nein. Die Kommunen müssen im Rahmen der Gewerbesteuerumlage die Steuereinnahmen teilweise an den Bund und, im Falle von kreisangehörigen Gemeinden, auch im Rahmen der Kreisumlage zum Teil an den jeweiligen Landkreis weitergeben.

Warum ist die Gewerbesteuer bedeutend?

Die Gewerbesteuer stellt in Summe die wichtigste Einnahmenquelle der Städte und Gemeinden dar. So machte die Gewerbesteuer 2019 durchschnittlich 41% der Steuereinnahmen der Kommunen in Bayern aus[4]. Auch wenn die Kommunen neben Steuereinnahmen noch weitere Einnahmequellen haben, ist die Bedeutung der Gewerbesteuer nicht zu unterschätzen. Außerdem unterscheidet sich der Gewerbesteuersatz von Kommune zu Kommune. Deshalb ist der lokale Hebesatz auch ein wichtiger Standortfaktor für Unternehmen und damit entscheidend für die Attraktivität einer Gemeinde als Wirtschaftsstandort.

Fallstudie: Speichersdorf und Kemnath

Karte 1: Die Gemeinden Kemnath (Oberpfalz) und Speichersdorf (Oberfranken). Eigene Darstellung auf Basis von umap.openstreetmap.de

Wie bedeutungsvoll die Gewerbesteuer für die Kommunen sein kann, zeigt das Beispiel von Kemnath und Speichersdorf. Noch vor drei Jahren waren sich Speichersdorf, eine Gemeinde aus dem Landkreis Bayreuth, und Kemnath, die Nachbarsstadt aus dem Landkreis Tirschenreuth in der Oberpfalz in vieler Hinsicht relativ ähnlich (siehe Tabelle 1). Zwar war Kemnath schon damals wirtschaftlich stärker und hatte deswergen auch höhere Gewerbesteuereinnahmen, aber die Haushaltsvolumen der beiden Kommunen waren fast übereinstimmend. Das änderte sich im Jahre 2018.

| Speichersdorf | Kemnath | |

| Zahl der Einwohner*innen | 5 765 | 5 414 |

| Sozialversicherungspflichtig beschäftigte Arbeitnehmer*innen | 3 589 | 5 616 |

| Gewerbesteuerhebesatz | 350 % | 320 % |

| Gewerbesteuer (brutto) | 740.526 € | 1.681.00 € |

| Gewerbesteuer (netto) | 595 000 € | 1 315 000 € |

| Bruttoausgaben Haushalt | 16 261 000 € | 16 872 000€ |

Tabelle 1: Vergleich Speichersdorf und Kemnath im Jahre 2017. Daten: Statistik Kommunal 2018

Da die Gewerbesteuereinnahmen in Kemnath von Jahr zu Jahr sanken, stimmte der Stadtrat, mit Ausnahme der Grünen-Fraktion, 2018 dafür, den Gewerbesteuersatz drastisch von 320% auf 230% zu senken. Damit hat Kemnath mit zwei Gemeinden aus dem Allgäu den geringsten Gewerbesteuersatz in Bayern. Die Hoffnung war, dass sich durch diese „Gewerbeoffensive“ neue Unternehmen in Kemnath ansiedelnd würden und so die Gewerbesteuereinnahmen wieder steigen würden. Das ist keine neue Idee, Städte wie Monheim am Rhein oder die Gemeinde Grünwald bei München haben schon vor Jahren Schlagzeilen mit der drastischen Senkung ihrer Gewerbesteuerhebesätze gemacht, auch weil sie damit oft sehr erfolgreich waren und sich, wie zum Beispiel im Fall Monheim, entschulden konnten.[5]

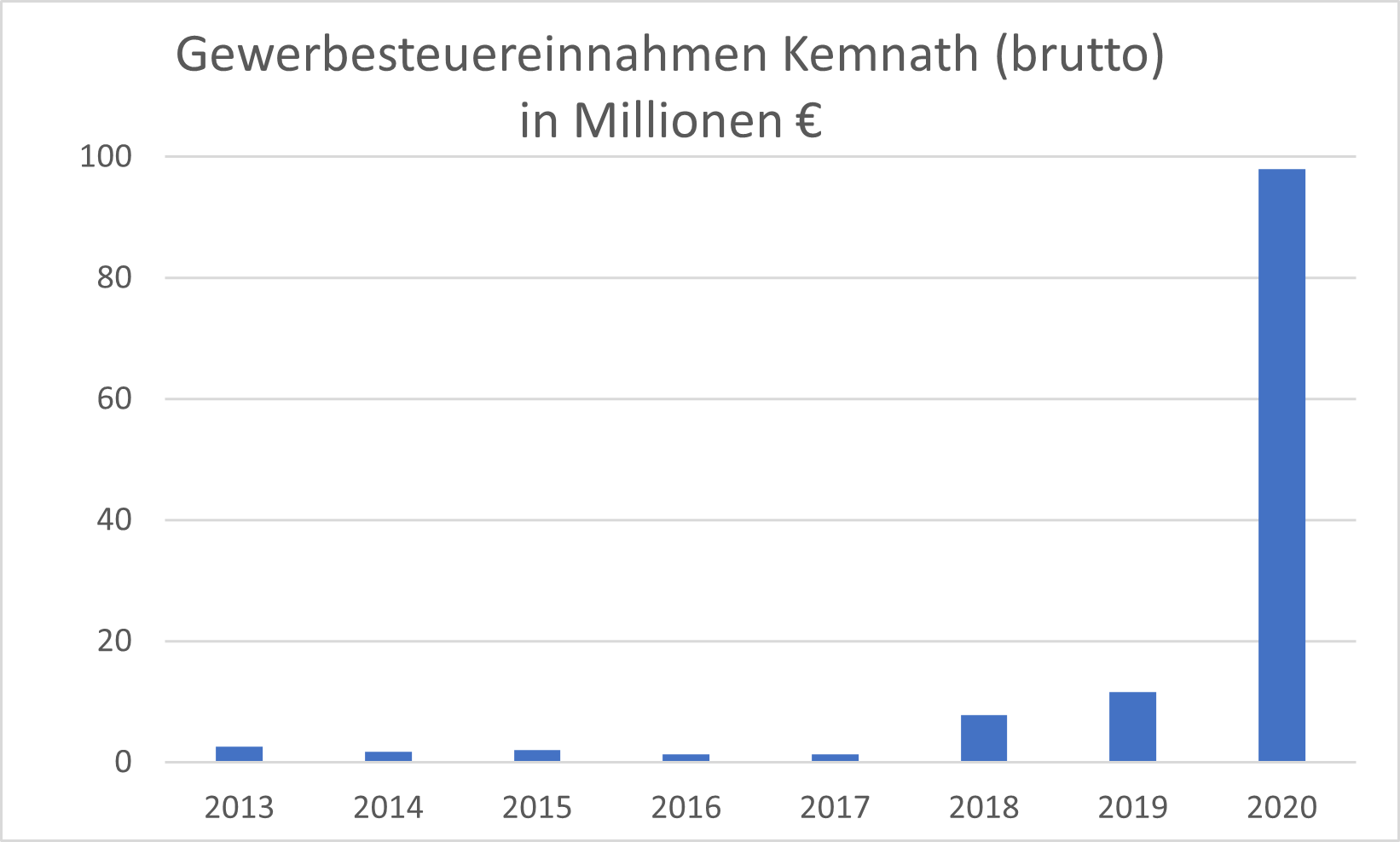

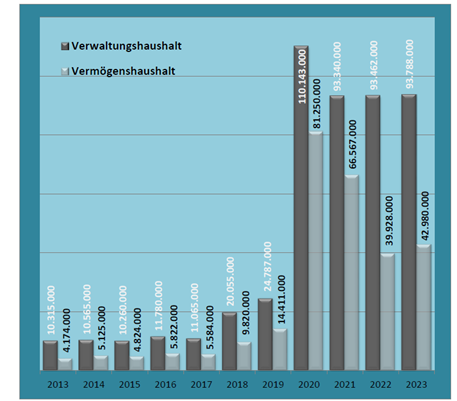

Der Plan der Stadt Kemnath ging auf. Schon kurz nach der Ankündigung, dass die Stadt ihren Hebesatz verringern wird, kündigten drei Unternehmen an, sich in Kemnath niederzulassen, allesamt assoziiert mit Siemens Healthineers.[6] Später ließen sich dann noch weitere Unternehmen in Kemnath nieder. 2019 zog dann auch noch die Siemens Trademark GmbH & Co. KG in die Stadt, welche sämtliche Markenrechte für Siemens im Wert von ca. 9,5 Milliarden hält. Von 2017 auf 2019 versiebenfachten sich dadurch die Gewerbesteuereinnahmen von 1,6 auf 11,6 Millionen. Für 2020 werden sogar Einnahmen von 98 Millionen erwartet, was einer Steigerung von 6000% gegenüber 2017 entsprechen würde (siehe Diagramm 1). Dementsprechend hat sich auch Kemnaths Haushalt vervielfacht (siehe Diagramm 2).

Diagram 1: Gewerbesteuereinnahmen Kemnath (brutto), in Millionen €. Quelle: Vorberichte zum Haushaltsplan 2019 und 2020 der Stadt Kemnath, Eigene Darstellung.

Diagramm 2: Entwicklung des Haushaltsvolumens der Stadt Kemnath. Quelle & Darstellung: Vorbericht zum Haushaltsplan 2020 der Stadt Kemnath

Warum senken nicht einfach alle Gemeinden in Finanznot ihren Hebesatz?

Zum einen hat eine Kommune wie Speichersdorf unter Umständen nicht den finanziellen Spielraum, um eine Senkung der Gewerbesteuer überhaupt in Betracht zu ziehen. Diese Strategie ist nämlich durchaus riskant, denn ohne einen Zuwachs der Wirtschaftsleistung durch die Ansiedlung von neuen Unternehmen führt dieser Schritte zu geringeren Einnahmen und Löchern im Haushalt. Wenn eine Kommune also die Gewerbesteuer senkt, aber sich dann keine neuen Gewerbebetriebe ansiedeln, kann sich die finanzielle Situation der Kommune drastisch verschlimmern. Besonders Gemeinden, deren finanzielle Situation ohnehin schon angespannt ist, können sich Ausfälle bei der Gewerbesteuer nicht leisten und deswegen die mit einer Gewerbesteuersenkung verbundenen Risiken nicht eingehen. Darüber hinaus ist es Gemeinden, die auf die finanzielle Unterstützung des Landes angewiesen sind, gar nicht erlaubt, die Gewerbesteuereinnahmen unter den Durchschnitt zu senken. Die Stabilisierungshilfen des Freistaates sind unter anderem an die Bedingung geknüpft, dass „Die Hebesätze der Realsteuern (Grundsteuern und Gewerbesteuer) […] – zumindest bis zu einem erfolgreichen Abschluss der Haushaltskonsolidierung – bezogen auf die Gemeindegrößenklasse mindestens in Höhe des jeweiligen Landesdurchschnitts“ festgesetzt werden.[7] Oft müssen finanziell angeschlagene Gemeinden die Gewerbesteuer deswegen sogar noch erhöhen. Die Gewerbesteuer kann somit schon bestehende Unterschiede zwischen Gemeinden noch weiter vergrößern, da nur finanziell gut gestellte Kommunen die Chance haben, ihre Gewerbesteuereinnahmen noch zu steigern.

Doch auch wenn sich Speichersdorf dafür entscheiden würde, die Gewerbesteuer zu senken, wäre das keine Garantie für ähnlichen Erfolg wie in Kemnath. Eine Steueroase ist nur attraktiv für Unternehmen, solange sie einen wesentlich geringeren Steuersatz als die anderen Kommunen in der Region anbietet. Falls sich mehrere Kommunen dazu entscheiden, die Gewerbesteuer zu senken, kann es passieren, dass eine Steuerspirale entsteht, in der die Kommunen versuchen, sich zu unterbieten um den niedrigsten Gewerbesteuersatz anbieten zu können. In diesem Fall profitiert keine der Gemeinden, da niemand einen klaren Standortvorteil hat. Verlierer sind sie dann alle: die Steuereinnahmen sinken. Die Gemeinden, die sich dem Konkurrenzkampf nicht anschließen wollen oder können, verlieren ebenfalls, da sie für Unternehmen zunehmend unattraktiv werden und sich somit selten neue Unternehmen ansiedeln. Möglicherweise verlassen Unternehmen sogar die Gemeinden, um in eine der Steueroasen umzuziehen, was zu einem Einbruch der Gewerbesteuereinnahmen an den ehemaligen Standorten führt.

Die Stadt Kemnath argumentiere damals, dass sie hier nur eine „einmalige Chance“ nutzen würde, wie auch schon andere Gemeinden.[8] Und auch wenn es stimmt, dass auch andere Gemeinden in Deutschland von der Gewerbesteuersenkung profitieren, ist die Chance nur deshalb so einmalig, weil Kommunen mit sehr niedrigen Hebesätzen dennoch eine Ausnahme sind. Außerdem wies die Stadt darauf hin, dass durch die Kreisumlage die umgebenden Gemeinden ja ebenfalls profitieren würden[9]. Das stimmt grundsätzlich auch; Kemnath hat 2019 22% seiner Gewerbesteuereinnahmen als Kreisumlage an den Landkreis Tirschenreuth weitergegeben.[10] Speichersdorf ist allerdings Teil des Landkreises Bayreuth, und profitiert deswegen nicht von Kemnaths Geldsegen.

Was bei dieser Argumentation allerdings ignoriert wird, ist, dass bei drastischen Gewerbesteuersenkungen zwar die entsprechende Gemeinde und durch Umlagen vielleicht auch der eigene Landkreis profitiert, doch dass dieser Gewinn durch Firmenumsiedlungen aber immer auf Kosten anderer Gemeinden geht. Das Beispiel Kemnath zeigt klar, dass das gesteigerte Gewerbesteueraufkommen nicht durch Wachstum bei den ansässigen Unternehmen entsteht, sondern durch die Ansiedlung von neuen Unternehmen wie zum Beispiel Siemens Healthineers. Die zusätzlichen Gewerbesteuereinnahmen sind deswegen Finanzmittel, die in anderen Kommunen fehlen. Dadurch, dass die Kommunen den Hebesatz eigenständig bestimmen können, entsteht ein Konkurrenzkampf zwischen den Kommunen, in dem einige wenige Kommunen profitieren, während der Großteil verliert. Im schlimmsten Fall entsteht ein Teufelskreis, in den Kommunen als Reaktion auf andere Kommunen die Hebesätze immer weiter senken und somit die Steuereinnahmen für alle sinken.

Aber auch ohne Steueroasen streut das Steueraufkommen regional sehr stark. So lag das Gewerbesteueraufkommen 2015 in Frankfurt am Main bei 2.438€ pro Einwohner während es in Frankfurt (Oder) bei lediglich 211€ lag.[11] Darüber hinaus basiert der Verteilungsschlüssel zur Beteiligung der Gemeinden am Aufkommen der Umsatzsteuer zu 25% auf dem Gewerbesteueraufkommen. Somit profitieren Gemeinden bei hohen Einnahmen aus der Gewerbesteuer nochmals bei der Umsatzsteuerbeteiligung. Die Gewerbesteuer trägt so dazu bei, dass Disparitäten zwischen Kommunen entweder neu entstehen oder weiter anwachsen. Damit trägt die Gewerbesteuer zu einer ohnehin besorglichen Entwicklung bei.

Allerdings gibt es auch Bestrebungen, diesen Konkurrenzkampf zwischen Kommunen durch solidarisches Handeln zu vermeiden. Nachdem Leverkusen letztes Jahr ankündigte, seinen Hebesatz um fast 50% reduzieren zu wollen, haben sich 21 Kommunen aus Nordrhein-Westfalen zusammengetan und die „Zonser Erklärung“ unterzeichnet.[12] Die beteiligten Kommunen wollen sich dabei gemeinsam gegen Steuerdumping und für mehr Gerechtigkeit bei der Erhebung der Gewerbesteuer einsetzen.[13]

Weitere Kritikpunkte und Reformvorschläge

Der Effekt der Gewerbesteuer, Unterschiede zwischen Kommunen zu erzeugen und zu vergrößern, ist allerdings nicht der einzige Grund für Kritik. Zum einen sind Gewerbesteueroasen in Deutschland nicht nur national, sondern auch für internationale Unternehmen, besonders für die bekannten „Briefkastenfirmen“, relevant. Oft wird auch die große Abhängigkeit der Kommunen von Konjunkturschwankungen kritisiert. Da die Höhe der Gewerbesteuereinnahmen sehr von der wirtschaftlichen Lage abhängt und die Gewerbesteuer einen signifikanten Teil der Gemeindefinanzierung ausmacht, entstehen durch die Gewerbesteuer große Schwankungen in der Gemeindefinanzierung. Dieser Effekt ist im Moment sehr gut während der Corona-Krise sichtbar. Aufgrund massiver Ausfälle bei den Gewerbesteuereinnahmen musste die Bundesregierung eingreifen, um die Finanzierung der Kommunen zu gewährleisten und änderte dafür sogar das Grundgesetz.

Es gibt verschiedenste Vorschläge für eine mögliche Reform der Gewerbesteuer. Eine Option wäre es, die Bedeutung der Gewerbesteuer zu verringern. So könnte zum Beispiel der Gewerbesteuersatz allgemein gesenkt werden, und die Steuereinbußen durch eine größere Beteiligung der Kommunen an der Umsatzsteuer kompensiert werden. Diese Option wird vor allem von der Wirtschaft favorisiert. Alternativ könnte auch die Gewerbesteuerumlage erhöht werden, so dass die Bundesländer die Unterschiede zwischen den Kommunen besser ausgleichen könnten.[14]

Prof. Bert Rürup, ehemaliger Wirtschaftsweiser, fordert im Handelsblatt sogar die komplette Abschaffung der Gewerbesteuer, einen Schritt, den er als „gleichermaßen radikale wie zielführende Reform“ bezeichnet. Als Ersatz schlägt er einen lokalen Zuschlag zur Lohn-, Einkommen- und Körperschaftsteuer vor, wodurch die Steuereinnahmen der Kommunen weniger schwanken würden und gleichzeitig das Band zwischen Kommunen und lokaler Wirtschaft gestärkt werden würde. Ein weiterer Vorschlag für eine vergleichsweise drastische Reform ist die Ersetzung der Gewerbesteuer durch eine sogenannte Wertschöpfungssteuer, wie zum Beispiel dieser Vorschlag von Prof. Dr. Wolfgang Scherf von der Universität Gießen. Er argumentiert, dass eine kommunale Wirtschaftssteuer grundsätzlich notwendig ist, um die Verbindung zwischen der Kommune und den ortsansässigen Unternehmen zu erhalten. Bei der Wertschöpfungssteuer würde sich der Kreis der Steuerpflichtigen auch auf die freien Berufe und staatlichen Einrichtungen ausweiten und so die gesamte Wertschöpfung der Kommune miteinbeziehen. Die Wertschöpfungssteuer gilt als weniger konjunkturabhängig als die Gewerbesteuer. Bei der Diskussion um Reformvorschläge steht auch immer die Frage im Mittelpunkt, wie die Gewerbesteuer reformiert werden kann, um die oben angesprochenen Probleme zu lösen, ohne dass die finanzielle Autonomie der Kommunen eingeschränkt wird. Anders als bei der bloßen Abschaffung der Gewerbesteuer würde bei der Einführung der Wertschöpfungssteuer die Autonomie der Kommunen durch einen lokalen Hebesatz beibehalten. Allerdings könnte dadurch erneut das Problem der Steueroasen und damit verbundenen Ungleichheiten zwischen den Kommunen entstehen.

Fazit

Die Gewerbesteuer ist ein wichtiger Bestandteil der öffentlichen Finanzierung. Durch sie werden örtlich ansässige Unternehmen an der Finanzierung der Infrastruktur beteiligt, von der sie wiederum profitieren. Das Beispiel von Kemnath und Speichersdorf zeigt aber, wie manche Gemeinden, die die Möglichkeit haben, den Hebesatz zu senken, auf Kosten anderer Gemeinden profitieren und sich somit Disparitäten zwischen armen und reichen Kommunen vergrößern. Die Gewerbesteuer ist damit höchst relevant für die Herausforderung, gleichwertige Lebensverhältnisse in ganz Bayern zu garantieren. Steueroasen sind nicht nur eine Frage von internationaler, sondern auch von nationaler und regionaler Steuergerechtigkeit. Die Bürger*innen in den Kommunen haben es verdient, dass hier eine gerechte Lösung gefunden wird. Gleichzeitig stellt sich aber auch die Frage, warum standorttreue meist kleine und mittlere Unternehmen teilweise deutlich höhere Gewerbesteuersätze schultern müssen als Unternehmen, die leicht ihren Standort wechseln können.

Quellenangaben

[1] https://www.imf.org/external/pubs/ft/fandd/2019/09/tackling-global-tax-havens-shaxon.htm

[2]https://www.statistik.bayern.de/presse/mitteilungen/2019/pm158/index.html#:~:text=Der%20Gewerbesteuerhebesatz%20war%20in%20den,mit%20490%20Prozent%20am%20h%C3%B6chsten.

[9] https://www.oberpfalzecho.de/2020/04/kemnath-schwimmt-im-geld/

[12] https://kommunal.de/zonser-erklaerung-gewerbesteuer

[13] https://dormagen.de/fileadmin/user_upload/Zonser_Erklaerung.pdf

Ein Gedanke