Am 05.06.2023 befragte ich die Staatsregierung bezüglich des Status Quo der Steuerfahndung in der bayerischen Finanzverwaltung. Meine Fragen wurden am 22.09.2023 von dem Staatsministerium der Finanzen und für Heimat beantwortet:

Die Staatsregierung wird gefragt:

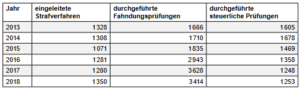

1.1 Wie viele Verfahren wurden von 2013 bis 2018 von Steuerfahnderinnen und Steuerfahndern bearbeitet (bitte aufgeschlüsselt nach Kalenderjahren)?

1.2 Wie viele Verfahren wurden von 2013 bis 2018 von Steuerfahnderinnen und Steuerfahndern abgeschlossen (bitte aufgeschlüsselt nach Kalenderjahren)?

Die Fragen 1.1 und 1.2 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

In der „Jahresstatistik Steuerfahndung“ werden nach den bundeseinheitlichen Statistikgrundsätzen hierzu folgende Werte erfasst:

Die eingeleiteten Strafverfahren umfassen die reine Anzahl an eingeleiteten Strafverfahren. Dabei wird für jede beschuldigte Person ein Verfahren gezählt. Die Anzahl der durchgeführten steuerlichen Prüfungen stellt die Anzahl der steuerlichen Prüfungen dar, die im jeweiligen Jahr abgeschlossen wurden. Fahndungsprüfungen umfassen in dem jeweiligen Jahr abgeschlossene Strafverfahren, durchgeführte steuerliche Prüfungen und Ermittlungen nach § 208 Abs. 1 Satz 1 Nr. 3 Abgabenordnung.

1.3 Wie hoch ist die durchschnittliche Bearbeitungsdauer pro Verfahren von 2013 bis 2022 (bitte aufgeschlüsselt nach Kalenderjahren)?

Die durchschnittliche Bearbeitungsdauer je Verfahren wird statistisch nicht erfasst.

Eine solche Zahl wäre auch nicht aussagekräftig, da die Bearbeitungszeit je nach Komplexität und Umfang des Verfahrens stark schwankt und die daraus resultierende Varianz in einem Durchschnittswert nicht abgebildet wäre.

2. Wie verteilen sich die Verfahren nach Frage 1 prozentual auf die verschiedenen Steuerstraftaten nach §§ 369 bis 374 Abgabenordnung?

Dazu werden keine gesonderten statistischen Aufzeichnungen geführt.

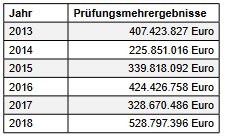

3.1 Wie hoch waren die Mehreinnahmen von 2013 bis 2018 aufgrund von Verfahren der Steuerfahndung (bitte aufgeschlüsselt nach Kalenderjahren)?

In den Jahren 2013 bis 2018 wurden folgende Prüfungsmehrergebnisse erzielt:

Inwieweit diese Prüfungsergebnisse tatsächlich vereinnahmt bzw. beigetrieben werden konnten und damit zu Mehreinnahmen führten, wird statistisch nicht erfasst.

3.2 Wie hoch waren die durchschnittlichen Mehreinnahmen pro eingeleitetem Verfahren von 2013 bis 2018 (aufgeschlüsselt nach Kalenderjahren)?

Die Prüfungsmehrergebnisse basieren nicht auf den eingeleiteten Strafverfahren, sondern resultieren aus den abgeschlossenen steuerlichen Prüfungen. Im Übrigen wird auf die Antworten zu den Fragen 1.1 und 1.2 sowie 3.1 verwiesen.

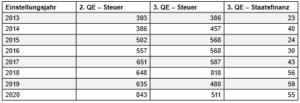

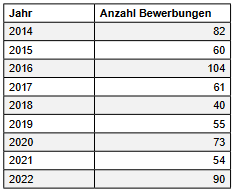

4.1 Wie viele Bewerberinnen und Bewerber gab es in den Jahren 2013 bis 2022 für eine duale Ausbildung zur Finanzwirtin bzw. zum Finanzwirt an den Landesfinanzschulen (bitte aufgeschlüsselt nach Kalenderjahren und den Standorten Ansbach und Dinkelsbühl angeben)?

5.1 Wie viele Bewerberinnen und Bewerber gab es in den Jahren 2013 bis 2022 für ein Studium an den Hochschulen für den öffentlichen Dienst für den Fachbereich Finanzwesen (bitte aufschlüsseln nach Kalenderjahren, den Standorten Herrsching und Kaufbeuren sowie den Studiengängen zur Dipl.-Finanzwirtin und zum Dipl.-Finanzwirt (Steuer) sowie Dipl.-Verwaltungswirtin und Dipl.-Verwaltungswirt (Staatsfinanz))?

Die Fragen 4.1 und 5.1 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

Die Einstellung in der 2. und 3. Qualifikationsebene (2. u. 3. QE) der Steuer- oder Staatsfinanzverwaltung erfolgt auf Basis der Ergebnisse der vom Landespersonalausschuss (LPA) durchgeführten besonderen Auswahlverfahren für Ausbildungsberufe in der öffentlichen Verwaltung und der Justiz sowie für die dualen Studiengänge an der Hochschule für den öffentlichen Dienst in Bayern. Das im Auswahlverfahren erzielte Ergebnis ist ausschlaggebend für die Platzziffer auf der Rangliste aller Bewerberinnen und Bewerber.

Beim anschließenden Zuweisungsverfahren werden den einzelnen staatlichen Behörden unter Berücksichtigung der Priorität der Wünsche der Bewerberinnen und Bewerber in der Reihenfolge der Platzziffern jeweils so viele Bewerberinnen und Bewerber zugeteilt, wie Einstellungsermächtigungen bestehen. Zusätzlich erhalten die staatlichen

Einstellungsbehörden jeweils eine sogenannte Ersatzliste, in der die erfolgreichen Bewerberinnen und Bewerber aufgeführt sind, deren Platzziffer für eine Zuweisung nicht ausreichend war und die in ihrer Anmeldung zum LPA-Test passende Angaben zu den gewünschten Einstellungsbehörden, Ausbildungs- bzw. Studienrichtungen oder dem

Regierungsbezirk gemacht haben.

Potenzielle Nachwuchskräfte erhalten von den Einstellungsbehörden unaufgefordert ein Einstellungsangebot. Daneben besteht die Möglichkeit, sich mit dem Zeugnis des LPA unmittelbar initiativ bei Behörden zu bewerben.

Vor dem Hintergrund des geschilderten Verfahrens lassen sich keine konkreten Zahlen nennen, wie viele Personen sich im genannten Zeitraum für die Ausbildung in der 2. QE der Steuerverwaltung oder dem Studium in der 3. QE der Steuer- oder Staatsfinanzverwaltung beworben haben. Zudem ist keine Bewerbung auf bestimmte Standorte der Bildungseinrichtungen möglich.

4.2 Wie viele Plätze gab es in den Jahren 2013 bis 2022 für eine duale Ausbildung zur Finanzwirtin bzw. zum Finanzwirt an den Landesfinanzschulen (bitte aufgeschlüsselt nach Kalenderjahren und den Standorten Ansbach und Dinkelsbühl angeben)?

5.2 Wie viele Studienplätze gab es in den Jahren 2013 bis 2022 an den Hochschulen für den öffentlichen Dienst für den Fachbereich Finanzwesen (bitte aufschlüsseln nach Kalenderjahren, den Standorten Herrsching und Kaufbeuren sowie den Studiengängen zur Dipl.-Finanzwirtin und zum Dipl.-Finanzwirt (Steuer) sowie Dipl.-Verwaltungswirtin und Dipl.-Verwaltungswirt (Staatsfinanz))?

Die Fragen 4.2 und 5.2 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

Die Ausbildung in der Steuer- und Staatsfinanzverwaltung erfolgt bedarfsorientiert. Entsprechend werden an der Landesfinanzschule Bayern und dem Fachbereich Finanzwesen der Hochschule für den öffentlichen Dienst in Bayern – ggf. unter Anmietung weiterer Unterkünfte/Lehrsäle oder der Anpassung des Ausbildungsablaufs – in der Regel die zur Erfüllung der Einstellungsermächtigungen notwendigen Kapazitäten bereitgestellt, wobei die Zuteilung zu den einzelnen Standorten durch die jeweilige Bildungseinrichtung erfolgt.

Es werden daher in folgender Tabelle die maßgebenden Einstellungsermächtigungen in den Jahren 2013 bis 2022 dargestellt:

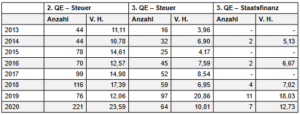

4.3 Wie viele Anwärterinnen und Anwärter haben in den Jahren 2013 bis 2022 ihre duale Ausbildung als Finanzwirtin bzw. Finanzwirt an den Landesfinanzschulen abgebrochen (bitte prozentual und absolut, aufgeschlüsselt nach Kalenderjahren und den Standorten Ansbach und Dinkelsbühl angeben)?

5.3 Wie viele Studierende haben in den Jahren 2013 bis 2022 an der Hochschule für den öffentlichen Dienst in dem Fachbereich Finanzwesen ihr Studium abgebrochen (bitte absolut und prozentual angeben, aufgeschlüsselt nach Kalenderjahren, den Standorten Herrsching und Kaufbeuren sowie den Studiengängen zur Dipl.-Finanzwirtin und zum Dipl.-Finanzwirt (Steuer) sowie Dipl.-Verwaltungswirtin und Dipl.-Verwaltungswirt (Staatsfinanz))?

Die Fragen 4.3 und 5.3 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

Die Angaben in folgender Tabelle beziehen sich auf die jeweiligen Einstellungsjahrgänge und auf Personen, die auf eigenen Antrag aus dem Beamtenverhältnis auf Widerruf ausgeschieden sind. Nicht erfasst sind Personen, die das Studium oder die Ausbildung nicht angetreten haben oder einer bevorstehenden Entlassung wegen Nichtbestehens der Prüfung mit einem Antrag auf Entlassung zuvorgekommen sind. Eine Aufgliederung der Personen auf die einzelnen Standorte der Bildungseinrichtungen ist auf Basis der vorliegenden Daten nicht möglich und wäre nur mit unverhältnismäßig hohem Aufwand realisierbar.

Bezüglich des Einstellungsjahrgangs 2019 ist anzumerken, dass in der 3. QE coronabedingt die Zwischenprüfung entfallen ist, deren Bestehen für die Fortsetzung der weiteren Ausbildung relevant ist. Leistungsschwächeren Anwärterinnen und Anwärtern, bei denen ein Bestehen der späteren Qualifikationsprüfung aufgrund der gezeigten

Leistungen unwahrscheinlich erschien, wurde eine Entlassung auf eigenen Antrag nahegelegt. Zum Einstellungsjahrgang 2020 ist bezüglich der 2. QE anzumerken, dass die Einstellungsermächtigung aufgrund coronabedingt geänderten Absageverhaltens der Bewerberinnen und Bewerber deutlich überschritten wurde und in der Folge mehr Anwärterinnen und Anwärter später freiwillig ausgeschieden sind.

6.1 Wie viele Bewerberinnen und Bewerber gab es in den Jahren 2013 bis 2022 für eine Ausbildung zur Fachinformatikerin bzw. zum Fachinformatiker für den IT-Betrieb des Landesamts für Steuern (BayLfSt; bitte aufschlüsseln nach Kalenderjahren)?

Für 2013 liegen dazu keine Daten mehr vor.

6.2 Wie viele Plätze gab es in den Jahren 2013 bis 2022 für eine Ausbildung zur Fachinformatikerin bzw. zum Fachinformatiker für den IT-Betrieb des BayLfSt (bitte aufschlüsseln nach Kalenderjahren)?

Seit 2013 gibt es jährlich fünf Ausbildungsplätze zum Fachinformatiker bzw. zur Fachinformatikerin in der Fachrichtung Systemintegration im Landesamt für Steuern (BayLfSt).

6.3 Wie viele Auszubildende zur Fachinformatikerin bzw. zum Fachinformatiker für den IT-Betrieb des BayLfSt haben ihre Ausbildung in den Jahren 2013 bis 2022 abgebrochen (bitte aufschlüsseln nach Kalenderjahren)?

2014: Eine Entlassung während der Probezeit.

2015: Eine Entlassung per Aufhebungsvertrag im zweiten Ausbildungsjahr.

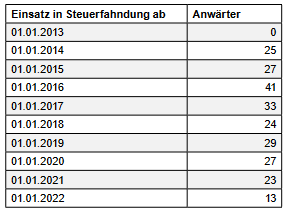

7.1 Wie viele Anwärterinnen und Anwärter von 2013 bis 2022 sind nach ihrer Ausbildung in der Steuerfahndung eingesetzt worden (bitte aufgeschlüsselt nach Kalenderjahren)?

Von 2013 bis 2022 sind nach ihrer Ausbildung 242 Anwärterinnen und Anwärter in der Steuerfahndung eingesetzt worden. Diese 242 Zuführungen teilen sich wie folgt auf die Jahre 2013 bis 2022 auf:

7.2 Wie viele Quereinsteigerinnen und Quereinsteiger (ohne entsprechende Ausbildung) sind von 2013 bis 2022 in die Steuerfahndung gewechselt (bitte aufgeschlüsselt nach Kalenderjahren)?

Quereinsteiger bzw. Quereinsteigerinnen ohne Ausbildung werden nicht in der Steuerfahndung eingesetzt.

7.3 Welche Qualifikation, Zusatzausbildung oder sonstige Berufserfahrung müssen Finanzbeamtinnen und Finanzbeamte vorweisen, um in Bayern als Steuerfahnderin und Steuerfahnder tätig zu sein?

Grundvoraussetzung für den Einsatz als Steuerfahnderin oder Steuerfahnder ist das abgeschlossene Studium als Diplom-Finanzwirtin (FH)/Diplom-Finanzwirt (FH).

Die weitere Ausbildung der Steuerfahnder dauert insgesamt zwei Jahre. Dabei erfolgt zunächst eine einjährige Ausbildung in der Betriebsprüfung, während der die Grundlagen der steuerlichen Prüfungstätigkeit erlernt werden. Im folgenden einjährigen Ausbildungsabschnitt in der Steuerfahndung ist eine Ausbildung in der Bußgeld- und

Strafsachenstelle (zwei Monate) enthalten.

Anschließend an die Ausbildung folgt noch die besondere Betreuungsphase (zwölf Monate), dabei werden die Nachwuchsprüferinnen und Nachwuchsprüfer durch ihre Sachgebietsleiterinnen und Sachgebietsleiter besonders betreut. Es werden neben der eigentlichen Prüfungstätigkeit Schwerpunkte auf die Aktenführung und auf die Abfassung von Prüfungsberichten gelegt.

Während des Einsatzes in der Steuerfahndung erfolgen verpflichtende Seminare, die die Besonderheiten des Steuerstrafverfahrens sowie die sonstigen Besonderheiten der Tätigkeiten als Steuerfahndungsprüferin/Steuerfahndungsprüfer näher beleuchten:

– Gemeinsames Einführungsseminar für Steuerfahnderinnen/Steuerfahnder

– Gemeinsames Aufbauseminar für Steuerfahnderinnen/Steuerfahnder

– Seminar „Kritische Fahndungseinsätze besser bewältigen“

– Seminar „Vernehmungstechnik“

– Seminar „Durchführung von Durchsuchungen unter Berücksichtigung der Grundsätze der Eigensicherung“

Daneben werden die neu zugeführten Fahndungsprüferinnen und Fahndungsprüfer durch erfahrenes Personal (Patenprüferinnen/Patenprüfer) in der Praxis unterstützt und an die optimale Fallbearbeitung herangeführt. Abgerundet wird die Ausbildung durch eine jährlich stattfindende digitale Unterrichtsreihe (STUDI), die durch die Steuerfahndungs- und Bußgeld- und Strafsachenstellen selbst durchgeführt wird.

8.1 Wie viele Planstellen waren von den Jahren 2013 bis 2018 für die Steuerfahndung in der Finanzverwaltung vorgesehen (bitte nach Kalenderjahren aufschlüsseln)?

Die Planstellen der Steuerverwaltung sind im Haushaltsplan ausgewiesen, aber nicht auf einzelne Aufgabenbereiche aufgeteilt. Deshalb ist es nicht möglich, Stellenbestände für verschiedene Arbeitsgebiete zu nennen.

8.2 Wie hoch war der Personalbestand in der Steuerfahndung in Vollzeitäquivalenten von 2013 bis 2018 (bitte nach Kalenderjahren aufschlüsseln)?

Für die Stichtage 1. Januar 2013 bis 1. Januar 2018 wird auf die Beantwortung der Schriftlichen Anfragen vom 15. April 2014 (Drs. 17/2380), vom 6. Juli 2016 (Drs. 17/12945) und vom 9. Mai 2018 (Drs. 17/23066) betreffend Personalausstattung in der Finanzverwaltung verwiesen.