Am 26.08.2021 befragte ich die Staatsregierung bezüglich dem Stand der Aufarbeitung des Cum-Ex-Steuerraubs in Bayern. Meine Fragen wurden am 23.12.2021 von dem Staatsministerium der Finanzen und für Heimat im Einvernehmen mit den Staatsministerien der Justiz sowie des Innern, für Sport und Integration beantwortet:

Vorbemerkung des Ministeriums:

Eine allgemein gültige oder juristische Definition des Begriffs „Cum-Modelle“ existiert nicht. Die nachstehenden Antworten beziehen sich daher auf Verfahren im Zusammenhang mit Cum/Ex-, Cum/Cum- und sogenannten Cum/Fake-Gestaltungen. Dabei werden Cum/Fake-Gestaltungen als Gestaltungen im Zusammenhang mit dem Handel von vorläufigen Hinterlegungsscheinen auf deutsche Aktien (sogenannte Pre-Release ADRs) auf dem US-Kapitalmarkt verstanden.

Ich frage die Staatsregierung:

1.1 Wie ist der Stand von Ermittlungsverfahren bzw. Verdachtsfällen mit Bezug zu Cum-Geschäften nach Kenntnis der Staatsregierung (bitte jeweils getrennt angeben für alle Arten von „Cum“-Modellen wie Cum/Ex, Cum/Cum und Cum/Fake inkl. Verdachtsmomenten, Anzahl betroffener natürlicher bzw. juristischer Personen und finanziellem Umfang)?

1.2 Wie ist der Stand von Anklagen mit Bezug zu Cum-Geschäften nach Kenntnis der Staatsregierung (bitte jeweils getrennt angeben für alle Arten von „Cum“-Modellen wie Cum/Ex, Cum/Cum und Cum/Fake inkl. Verdachtsmomenten, Anzahl betroffener natürlicher bzw. juristischer Personen und finanziellem Umfang)?

1.3 Welche bayerischen Staatsanwaltschaften bearbeiten Fälle, die im Bezug zu Cum-Geschäften stehen (bitte jeweils getrennt angeben für alle Arten von „Cum“-Modellen wie Cum/Ex, Cum/Cum und Cum/Fake angeben inkl. aktuellem Ermittlungsstand, Verhandlungsstand, finanziellem Umfang und Anzahl der Anklagen)?

2.1 Wie viele Ermittlungsverfahren mit Bezug zu Cum-Geschäften wurden von den Staatsanwaltschaften eingestellt (bitte jeweils getrennt angeben für alle Arten von „Cum“-Modellen wie Cum/Ex, Cum/Cum und Cum/Fake mit dem Jahr der Eröffnung des Verfahrens und der Einstellung sowie dem Einstellungsgrund)?

2.2 In wie vielen Fällen davon wurde die Einstellung unter einer Geldauflage verfügt (bitte nach Einstellungsgrund gesondert auflisten)?

4.1 Welche Akteure waren in Bayern nach Kenntnis der Staatsregierung an den Cum-Ex-Geschäften beteiligt (bitte Anzahl jeweils getrennt angeben für alle Arten von „Cum“-Modellen wie Cum/Ex, Cum/Cum und Cum/Fake, untergliedert nach natürlichen Personen, Personengesellschaften, Banken, Genossenschaftsbanken, Sparkassen, Investmentfonds und sonstigen Kapitalgesellschaften angeben)?

4.2 Wie viele Akteure waren nach Kenntnis der Staatsregierung an den Cum-Geschäften in Bayern beteiligt (bitte Anzahl jeweils getrennt angeben für alle Arten von „Cum“-Modellen wie Cum/Ex, Cum/Cum und Cum/Fake)?

Der Begriff „Verdachtsfälle“ in Frage 1.1 wird in Abgrenzung zu dem Begriff „Ermittlungsverfahren“ dahingehend verstanden, dass nach Vorermittlungsverfahren gefragt wird, bei denen in einem konkreten Einzelfall das Vorliegen eines Anfangsverdachts geprüft wird.

Ferner wird die Fragestellung in 1.1 und 1.2 dahingehend verstanden, dass mit „betroffenen natürlichen Personen“ bei Ermittlungsverfahren eingetragene Beschuldigte und bei Vorermittlungsverfahren sowie Ordnungswidrigkeitenverfahren nach § 130 Ordnungswidrigkeitengesetz (OWiG) die jeweils Betroffenen gemeint sind. Zu der Frage nach „betroffenen juristischen Personen“ werden juristische Personen, gegen die Ordnungswidrigkeitenverfahren nach § 30 OWiG eingeleitet worden sind und bei Vorermittlungsverfahren juristische Personen, die möglicherweise an „Cum-Geschäften“ beteiligt waren, mitgeteilt.

Soweit in den Fragen 1.1 bis 1.3 nach dem „finanziellen Umfang“ der Geschäfte gefragt ist, wird der Gesamtbetrag der verkürzten Steuern, der jeweils Gegenstand der Prüfungen ist, genannt.

Als „Verdachtsmoment“ wird der jeweilige Anlass für die Eintragung des Ermittlungs- oder Vorermittlungsverfahrens angegeben.

Die Fragestellung in 4.1 und 4.2 wird dahingehend verstanden, dass mit „Akteuren“ eingetragene Beschuldigte sowie juristische Personen, gegen die ein Verfahren nach § 30 OWiG eingeleitet worden ist, gemeint sind. Soweit Vorermittlungsverfahren betroffen sind, werden als „Akteure“ Betroffene sowie juristische Personen, die möglicherweise an „Cum-Geschäften“ beteiligt waren, verstanden.

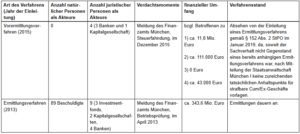

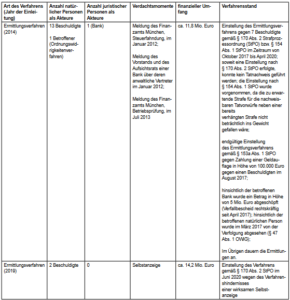

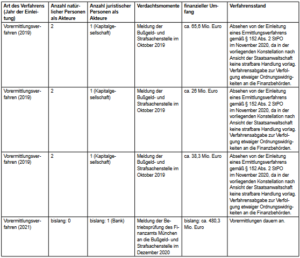

Mit diesen Maßgaben konnten nach Auskunft der bayerischen Staatsanwaltschaften mit den dort vorhandenen Recherchemöglichkeiten nachfolgende (Vor-)Ermittlungsverfahren im Sinne der Fragestellung festgestellt werden. Dabei wurde insbesondere auf die zur Verfügung stehenden Suchfunktionen im Fachverfahren web.sta, das in Bayern und in acht weiteren Bundesländern bei den Staatsanwaltschaften verwendet wird, zurückgegriffen.

Sämtliche nachfolgend aufgeführte Verfahren werden bzw. wurden von der Staatsanwaltschaft München I geführt. Die bayerischen Finanzbehörden sind an den strafrechtlichen Ermittlungsverfahren der Staatsanwaltschaft München I beteiligt, darüber hinaus auch an einer größeren Anzahl strafrechtlicher Ermittlungsverfahren der Staatsanwaltschaft Köln.

Cum/Ex-Gestaltungen:

Auf die Antwort zur Anfrage zum Plenum des Abgeordneten Tim Pargent vom 29.März 2019 (Nr. 30 der Drs. 18/1542) wird ergänzend Bezug genommen.

Die Staatsanwaltschaft MünchenI führte darüber hinaus im Jahr 2015 im Zusammenhang mit einer Kapitalverwaltungsgesellschaft und Fonds ein weiteres Vorermittlungsverfahren, das im August 2015 an die Staatsanwaltschaft Köln abgegeben worden ist.

Aufgrund der Abgabe liegt die Verfahrensakte bei der Staatsanwaltschaft München I nicht mehr vor und es können daher insoweit keine näheren Angaben mehr gemacht werden.

Cum/Cum-Gestaltungen:

Soweit in den beiden vorstehenden Tabellen in Spalte 1 das J ahr angegeben ist, in dem das Verfahren eingeleitet wurde, bezieht sich diese Angabe auf die Einleitung des jeweiligen Verfahrens. Die Eintragung einzelner Beschuldigter oder Betroffener kann hiervon abweichen.

Darüber hinausgehende Auskünfte, insbesondere eine nähere Bezeichnung oder Beschreibung der von den Verfahren betroffenen Personen sowie der „Akteure“, können nicht erteilt werden. Die hier gebotene Abwägung zwischen den Persönlichkeitsrechten der Betroffenen, dem Steuergeheimnis gemäß § 30 Abgabenordnung (AO) und dem parlamentarischen Informationsrecht rechtfertigt keine Offenbarung von weiteren Daten.

Unabhängig davon liegen im Rahmen der Aufsichtstätigkeit über bestimmte Finanzinstitute in Bayern keine Erkenntnisse über deren Mitwirkung an „Cum-Ex-“ bzw. „Cum-Cum-Geschäften“ vor.

„Cum/Fake“-Gestaltungen:

Laut Mitteilung der bayerischen Staatsanwaltschaften werden dort keine (Vor-)Ermittlungsverfahren wegen des Verdachts der Steuerhinterziehung im Zusammenhang mit dem Handel von vorläufigen Hinterlegungsscheinen auf deutsche Aktien (sogenannte Pre-Release ADRs) auf dem US-Kapitalmarkt geführt.

3.1 Wie viele Ermittlungsverfahren mit Bezug zu Cum-Geschäften wurden von den Straf- und Bußgeldstellen der Finanzverwaltung eingestellt (bitte jeweils getrennt angeben für alle Arten von „Cum“-Modellen wie Cum/Ex, Cum/Cum und Cum/Fake mit dem Jahr der Eröffnung des Verfahrens und der Einstellung sowie dem Einstellungsgrund)?

3.2 In wie vielen Fällen davon wurde die Einstellung unter einer Geldauflage verfügt (bitte nach Einstellungsgrund gesondert auflisten)?

Die Straf- und Bußgeldstellen der bayerischen Finanzverwaltung haben bisher keine strafrechtlichen oder ordnungswidrigkeitsrechtlichen Ermittlungsverfahren mit Bezug zu „Cum-Geschäften“ selbstständig geführt. Im Übrigen wird auf die Antwort zu den Fragen 1.1 bis 2.2 sowie 4.1 und 4.2 verwiesen.

4.3 In wie vielen Fällen haben die bayerischen Finanzbehörden seit 2007 bereits an Steuerpflichtige erstattete bzw. auf die Einkommen- oder Körperschaftsteuer angerechnete Kapitalertragsteuer aufgrund von Cum-Ex-Geschäften zurückgefordert (bitte Anzahl der Fälle getrennt nach Jahr, Höhe der zurückgeforderten Beträge, Höhe der tatsächlich erhaltenen Rückzahlung sowie Anzahl und Art der von den Steuerpflichtigen eingelegten Rechtsbehelfe aufgliedern)?

Aussagen über endgültig verbleibende, zu Unrecht erstattete bzw. zu Unrecht angerechnete Kapitalertragsteuerbeträge sind aktuell nicht möglich, da sich eine Vielzahl von Fällen noch in der Bearbeitung durch die Finanzverwaltung oder in Rechtsbehelfsverfahren befindet und die Entdeckung von neuen Fällen nicht ausgeschlossen werden kann. Nach derzeitigem Erkenntnisstand wird geschätzt, dass in Bayern Kapitalertragsteuer inkl. Solidaritätszuschlag in Höhe von insgesamt rund 732,5 Mio. Euro zu Unrecht erstattet, zu Unrecht angerechnet bzw. eine Erstattung bzw. Anrechnung zu Unrecht beantragt wurde. Davon haben die Landesfinanzbehörden bereits in zehn Fallkomplexen Kapitalertragsteuer (inkl. Solidaritätszuschlag) in Höhe von insgesamt rund 361 Mio. Euro zurückgefordert, wovon rund 347 Mio. Euro bereits von Steuerpflichtigen zurückbezahlt wurden und in zwei Fallkomplexen die beantragten Erstattungen bzw. Anrechnungen der Kapitalertragsteuer (inkl. Solidaritätszuschlag) in Höhe von insgesamt rund 100 Mio. Euro verweigert wurden. Bzgl. der übrigen Fallkomplexe dauern die Ermittlungen weiter an. Aufgrund des Steuergeheimnisses ist eine Untergliederung nach einzelnen Fallkomplexen und Jahren nicht möglich, da ansonsten die Identifikation einzelner Steuerpflichtiger nicht ausgeschlossen wäre.

Klarstellend wird darauf hingewiesen, dass in dieser Bezifferung Fälle mit indirekter Beteiligung an Cum/Ex Gestaltungen (z. B. Aktienverleiher und Depotbanken, aus deren Handlungen kein direktes Steuerausfallrisiko generiert wurde) sowie Fälle, bei denen nach anfänglichen Verdachtsmomenten in der Fallauswahl die Ermittlungen keine Hinweise auf steuerschädliche Cum/Ex-Geschäfte ergaben, nicht enthalten sind.

5.1 Wie viel Personal ist seit 2015 in den Spezialeinheiten der Bayerischen Finanzverwaltung zur Aufarbeitung von Cum-Ex-Gestaltungen (vgl. Drs. 18/3548, Frage 1a ff.) jeweils eingesetzt (bitte in Vollzeitäquivalenten [VZÄ] angeben, aufgegliedert für die „Cum-Ex Taskforce“ und das Sachgebiet SF 19 inkl. Angabe der weiteren Aufgabenbereiche, einschl. des prozentualen zeitlichen Umfangs, in denen dieser Personenkreis eingesetzt wird)?

Cum/Ex-TaskForce:

Zum Zeitpunkt der Einsetzung der TaskForce als spezielle Ermittlungsgruppe der Betriebsprüfung herrschte der größte Arbeitsanfall, da dort bayernweit flächendeckende Fallfilterungen, Fallsichtungen und Prüfungsvorbereitungen vorgenommen wurden.

Danach ging die TaskForce zur Bearbeitung von Verdachtsfällen über. Diese wurden entweder selbst durch die TaskForce erledigt oder nach und nach – sofern sich ein strafrechtlicher Anfangsverdacht ergab – an SF 19 zur weiteren Bearbeitung übergeben. Erwartungsgemäß hat sich der Arbeitsanfall weg von der Betriebsprüfung hin zur Steuerfahndung verlagert.

Zu Zeiten der größten Arbeitsbelastung standen der Cum/Ex-TaskForce 24 Beamtinnen und Beamte mit einem VZÄ von 24,0 zur Verfügung. Mit abnehmender Arbeitsbelastung wurde die Größe der TaskForce sukzessive auf zehn Beamtinnen und Beamte reduziert.

Losgelöst von dem derzeitigen (geringeren) Arbeitsanfall können die weiterhin der TaskForce zugewiesenen Beschäftigten bedarfsbezogen jederzeit wieder mit einem höheren Arbeitszeitanteil eingesetzt werden.

Die Prüfung eines Verdachtsfalls beinhaltet regelmäßig längere Bearbeitungsdauer, vor allem auch auf Seiten von Steuerpflichtigen und deren steuerlichen Vertretern. Insofern haben die für die TaskForce tätigen Personen in „Wartezeiten“ – wie in der Betriebsprüfung üblich – weitere, ihnen regulär zugeteilte Fälle (über Cum/Ex hinaus) bearbeitet.

Je nach Arbeitsanfall ergeben sich Anteile bis 90 Prozent für andere Aufgaben. Mit zunehmender Abarbeitung der Cum/Ex-Verdachtsfälle wuchs und wächst der Anteil an Aufgaben, die nicht an Cum/Ex gebunden sind.

Sachgebiet SF 19:

Der Personaleinsatz beim Sachgebiet SF 19 stellt sich wie folgt dar:

– 1 Sachgebietsleiter in Vollzeit

– 11 Prüferinnen und Prüfer in Vollzeit (hiervon sind zwei Prüfer im Durchschnitt jeweils an 20 Tagen im Jahr als Dozenten an der Landesfinanzschule tätig)

– 1 Prüferin mit einem Arbeitszeitanteil von 0,9

– 1 Fahndungshelferin in Vollzeit

– 1 IT-Fahndungsprüfer auf Abruf und bei Bedarf

Soweit die vorgenannten Prüferinnen und Prüfer nicht als Dozenten tätig sind, sind sie ausschließlich im Bereich von Cum/Ex-Prüfungsfällen oder bei der Prüfung anderweitiger Kapitalmarktgestaltungen eingesetzt.

5.2 In wie vielen Fällen haben bayerische Finanzämter seit 2015 Verdachtsfälle gemeldet, die im Zusammenhang mit Cum-Ex-Gestaltungen stehen (vgl. Drs. 18/3548, Frage 1 a, bitte jeweils nach Jahr und nach Landkreisen aufgeschlüsselt angeben)?

Die Verpflichtung zur Fallmeldung durch die Finanzämter stellte eine flankierende Maßnahme zur zentralen Zuständigkeit der Cum/Ex-TaskForce dar. Aus den Finanzämtern wurden keine Fälle gemeldet, die nicht bereits durch die Cum/Ex-TaskForce oder SF 19 aufgedeckt oder durch andere Ermittlungseinheiten (v. a. Staatsanwaltschaft) an diese Einheiten herangetragen worden waren.

Eine Unterteilung der Fallaufgriffe nach Landkreisen und Jahren wurde von der TaskForce nicht vorgenommen.

5.3 Wie vielen dieser Fälle wurde nach Kenntnis der Staatsregierung nachgegangen?

Allen von der TaskForce aufgedeckten bzw. an SF 19 zugewiesenen Fällen wurde nachgegangen; daraus resultieren die in der Antwort auf die Frage 4.3 dargestellten Ergebnisse.

6. Inwiefern verfolgen die Stellen aus Frage 5.1 auch Fälle aus anderen Cum-Gestaltungen wie Cum/Cum oder Cum/Fake?

Bei der technischen Abwicklung von Wertpapier-Transaktionen bestehen große Ähnlichkeiten zwischen Cum/Ex-Gestaltungen und Cum/Cum-Geschäften. Im Rahmen der Ermittlungen von Cum/Ex-TaskForce und SF 19 sind Cum/Cum-Geschäfte bei der Suche nach Cum/Ex-Gestaltungen ebenfalls aufgedeckt worden.

Im Falle von Verdachtsmomenten hinsichtlich Cum/Cum-Geschäften etc. erfolgten entsprechende Mitteilungen zur weiteren Bearbeitung an die örtlich zuständigen Finanzämter bzw. die betroffenen Stellen (z. B. Investmentsteuer-Stelle). Bei der Abarbeitung dieser Fälle wirkt die Zentralstelle für Cum/Cum-Geschäfte des BayLfSt als Ansprechpartner zur Unterstützung in Rechtsfragen mit. Bislang führten diese Fälle zu keinem Anfangsverdacht, daher war SF 19 nicht weiter mit diesen Fällen befasst.