Am 12.10.2022 befragte ich die Staatsregierung bezüglich der Personalausstattung der Finanzverwaltung und hierbei insbesondere bezüglich der Steuerfahndung. Meine Fragen wurden am 18.11.2022 von dem Staatsministerium für Finanzen und für Heimat im Einvernehmen mit dem Staatsministerium der Justiz im Hinblick auf die Fragen 5.1 bis 7.2 beantwortet:

Die Staatsregierung wird gefragt:

1.1 Wie hoch war und ist der gesamte Personalbestand der Finanzämter in der Steuerfahndung in Vollzeitäquivalenten?

1.2 Wie hoch ist der entsprechende Bestand der Planstellen jeweils für die Jahre 2019 bis 2022?

Die Fragen 1.1 und 1.2 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

Der Personalbestand in der Steuerfahndung (ohne Sachgebietsleiterinnen und -leiter und Kanzleikräfte) betrug zum 01.01.2019 503,4 Vollzeitäquivalente, zum 01.01.2020 497,9 Vollzeitäquivalente, zum 01.01.2021 502,4 Vollzeitäquivalente und zum 01.01.2022 516,1 Vollzeitäquivalente.

Die Planstellen der Steuerverwaltung sind im Haushaltsplan ausgewiesen, aber nicht auf einzelne Aufgabenbereiche aufgeteilt. Deshalb ist es nicht möglich, Stellenbestände für verschiedene Arbeitsgebiete zu nennen.

2.1 In wie vielen Fällen wurde in den Jahren 2018 bis 2021 jeweils von der Steuerfahndung ermittelt?

2.2 Wie viele sind davon bereits abgeschlossen?

Die Fragen 2.1 und 2.2 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

Mitgeteilt werden kann für die angefragten Jahre jeweils die Anzahl der im entsprechenden Zeitraum durch die Steuerfahndung eingeleiteten Strafverfahren sowie der jeweils abgeschlossenen Fälle. Die abgeschlossenen Fälle stammen meist aus Vorjahren, denn steuerstrafrechtliche Ermittlungsverfahren erstrecken sich in der Regel über einen längeren Zeitraum. Fälle, die im Kalenderjahr der Einleitung oder auch im darauffolgenden Kalenderjahr abgeschlossen werden, stellen die Ausnahme dar. Eine genaue Zuordnung, aus welchem Einleitungsjahr z. B. ein abgeschlossener Fall des Jahrs 2019 stammt, ist mangels statistischer Aufzeichnungen nicht möglich.

Die Anzahl der eingeleiteten Strafverfahren betrug im Jahr 2018 1 380, im Jahr 2019 1 081, im Jahr 2020 1 334 und im Jahr 2021 1 101. Im Jahr 2018 wurden 1 212, im Jahr 2019 1 049, im Jahr 2020 1 155 und im Jahr 2021 1 272 Fälle abgeschlossen.

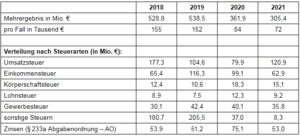

3.1 Wie hoch war das gesamte und wie hoch das durchschnittliche Mehrergebnis (pro Fall) der Steuerfahndung (auch in Relation zur ursprünglich festgesetzten Steuer) in den Jahren 2018 bis 2021?

3.2 Wie verteilt es sich auf Betriebe und auf andere Steuerpflichtige und auf die Steuerarten?

Die Fragen 3.1 und 3.2 werden gemeinsam beantwortet.

Das gesamte Mehrergebnis der Steuerfahndungsstellen sowie das Ergebnis pro Fall kann aus der folgenden Aufstellung entnommen werden. Das statistisch erfasste Mehrergebnis pro Fall ist dabei nicht nur auf die zu den Fragen 2.1 und 2.2 mitgeteilten „strafrechtlichen Ermittlungsfälle“ bezogen. Aufzeichnungen bezüglich der ursprünglich festgesetzten Steuer bzw. eine Relation zur Mehrsteuer dazu sowie über die Verteilung auf Betriebe und andere Steuerpflichtige werden nicht geführt.

4.1 Wie viele Selbstanzeigen gingen in den Jahren 2018 bis 2021 jeweils ein?

4.2 In wie vielen dieser Fälle waren die Bedingungen für Straffreiheit des § 371 AO bzw. § 398a AO tatsächlich erfüllt?

Die Fragen 4.1 und 4.2 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

Zur Anzahl der Selbstanzeigen (zu denen nicht nur Selbstanzeigen im Zusammenhang mit Kapitalvermögen gehören) werden keine gesonderten statistischen Aufzeichnungen geführt. Allerdings werden in Bayern Aufzeichnungen über den Eingang von Selbstanzeigen im Zusammenhang mit Geldanlagen in der Schweiz geführt. Die Anzahl der Selbstanzeigen im Zusammenhang mit Geldanlagen in der Schweiz belief sich im Jahr 2018 auf 123, im Jahr 2019 auf 48, im Jahr 2020 auf 26 und im Jahr 2021 auf 21.

Insgesamt gab es in den Bußgeld- und Strafsachenstellen im Jahr 2018 684, im Jahr 2019 657, im Jahr 2020 692 und im Jahr 2021 776 Verfahrenseinstellungen nach § 371 AO. Die Anzahl der Verfahrenseinstellungen nach § 398a AO belief sich im Jahr 2018 auf 184, im Jahr 2019 auf 160, im Jahr 2020 auf 122 und im Jahr 2021 auf 87.

4.3 Welcher Anteil der gesamten Ermittlungsfälle und des Mehrergebnisses der Steuerfahndung entfiel ganz oder teilweise jeweils auf die Bereiche der Umsatzsteuer und der Gewerbesteuer?

Eine Aufteilung der Ermittlungsfälle auf Bereiche mit und ohne Unternehmensbesteuerung wird in den Aufzeichnungen nicht vorgenommen.

Der Anteil der Umsatzsteuer an den Mehrsteuern betrug im Jahr 2018 33,53 Prozent, im Jahr 2019 19,43 Prozent, im Jahr 2020 22,09 Prozent und im Jahr 2021 39,58 Prozent. Der Anteil der Gewerbesteuer an den Mehrsteuern betrug im Jahr 2018 5,7 Prozent, im Jahr 2019 7,89 Prozent, im Jahr 2020 11,08 Prozent und im Jahr 2021 11,72 Prozent.

5.1 Wie viele der von der Steuerfahndung 2018 bis 2021 bearbeiteten Fälle gelangten zur Anklage?

5.2 In wie vielen Fällen wurde das Hauptverfahren eröffnet?

5.3 Wie viele dieser Verfahren endeten in einer Verurteilung?

6.1 Bei wie vielen Fällen wurde jeweils eine Geldstrafe ausgesprochen?

6.2 Bei wie vielen Fällen wurde eine Freiheitsstrafe auf Bewährung ausgesprochen?

6.3 Bei wie vielen Fällen wurde eine Freiheitsstrafe ohne Bewährung ausgesprochen?

Die Fragen 5.1 bis 6.3 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

Gesonderte Statistiken zu den von der Steuerfahndung bearbeiteten Fällen werden bei den Staatsanwaltschaften nicht geführt. Eine Einzelauswertung der Verfahren, denen zumindest auch der Vorwurf einer Steuerstraftat zugrunde liegt, wäre angesichts des damit verbundenen außerordentlich hohen Arbeitsaufwands nicht verhältnismäßig. Eine zum Gegenstand der Fragen rein auf die Steuerfahndungsstellen bezogene Statistik wird auch bei den Finanzämtern nicht geführt.

7.1 Wie viele Planstellen und wie viele tatsächlich besetzte Stellen (Vollzeitäquivalente) für Staatsanwälte gibt es in den Schwerpunktstaatsanwaltschaften Wirtschaftskriminalität des Lands?

7.2 Wie viele davon sind speziell mit Steuerstrafsachen beschäftigt?

Die Fragen 7.1 und 7.2 werden aufgrund des Sachzusammenhangs gemeinsam beantwortet.

Nach Auskunft des Staatsministeriums der Justiz sind in den Wirtschaftsstrafabteilungen der bayerischen Schwerpunktstaatsanwaltschaften für Wirtschaftsstrafsachen nach Mitteilung der drei Generalstaatsanwälte insgesamt 113 Staatsanwältinnen und Staatsanwälte mit einem Arbeitskraftanteil von 104,1 Vollzeitstellen mit der Bearbeitung von Wirtschaftsstrafsachen betraut (Stand: 01.11.2022). Planstellen, die speziell den Wirtschaftsabteilungen zugeordnet sind, bestehen nicht.

Zu berücksichtigen ist, dass einige der in den genannten Zahlen erfassten Staatsanwältinnen und Staatsanwälte neben der Bearbeitung von Wirtschaftsstrafsachen im Sinne von § 74c Gerichtsverfassungsgesetz (GVG) auch andere Aufgaben haben, etwa die Bearbeitung von Verfahren wegen Computer- oder Internetkriminalität oder die Pressearbeit.

Mit der Bearbeitung von Steuerstrafsachen sind 55 Staatsanwältinnen und Staatsanwälte beschäftigt. Welcher Anteil ihrer Arbeitskraft auf diese Verfahren entfällt, lässt sich nicht genau feststellen, weil die interne Organisation bei den einzelnen Schwerpunktstaatsanwaltschaften unterschiedlich ist. Zum Teil sind sämtliche in den Wirtschaftsabteilungen eingesetzte Staatsanwältinnen und Staatsanwälte auch mit Steuerstrafsachen befasst, teilweise bestehen Sonderzuständigkeiten einzelner Referate für Verfahren wegen Steuerstraftaten. Für die Staatsanwaltschaft München I wurden die Staatsanwältinnen und Staatsanwälte berücksichtigt, die in der Abteilung „Wirtschaftsstrafsachen, Schwerpunkt Steuerstrafsachen und Schwarzarbeit“ eingesetzt sind. Daneben werden auch in den weiteren drei Wirtschaftsabteilungen der Staatsanwaltschaft München I Steuerdelikte mitbehandelt, soweit der Schwerpunkt der Tatvorwürfe auf anderen Delikten wie beispielsweise Korruptionsstraftaten liegt.