Am 14.12.2023 befragte ich die Staatsregierung bezüglich der Klage nach dem Abschlussbericht der Steuerfahndung in Sachen Seegrasstadl. Meine Fragen wurden am 29.01.2024 von dem Staatsministerium der Justiz, im Hinblick auf die Frage 2.1 im Einvernehmen mit dem Staatsministerium der Finanzen und für Heimat beantwortet:

Meine Vorbemerkung:

Die folgenden Fragen stellen sich vor dem Hintergrund des im Juni 2022 vorgelegten Abschlussberichts der Steuerfahndung Rosenheim (die Süddeutsche Zeitung berichtete am 13. Dezember 2023 unter dem Titel „Ein blinder Fleck mitten im Wald“) zu der Nutzung des Waldhauses mit der Adresse St. Hubertus 2 im Ebersberger Forst (Seegrasstadl).

Die Staatsregierung wird gefragt:

1.1 Aus welchen Gründen hat die Staatsanwaltschaft München II trotz des vorliegenden Abschlussberichts der Steuerfahndung in Sachen Seegrasstadl bisher keine Anklage erhoben?

1.2 Seit wann liegt der Abschlussbericht der Steuerfahndung bei der Staatsanwaltschaft München II in dieser Sache vor?

1.3 Wann rechnet die Staatsregierung mit einer Klageerhebung?

Die Fragen 1.1 bis 1.3 werden aufgrund Sachzusammenhangs gemeinsam beantwortet. Der Schlussbericht der Steuerfahndungsstelle des Finanzamts Rosenheim (im Folgenden: Steuerfahndung) ging bei der Staatsanwaltschaft München II am 22. Juli 2022 ein. Nach Auskunft der Staatsanwaltschaft München II konnte eine Abschlussverfügung bislang noch nicht getroffen werden, da die Gewährung rechtlichen Gehörs an die Vielzahl von Verteidigern und an die anwaltlichen Vertreter der Einziehungsbeteiligten im Hinblick auf die außergewöhnlich umfangreichen Akten und Asservate noch nicht vollständig abgeschlossen werden konnte und teilweise noch sachliche Prüfungen stattfanden.

Im Einzelnen:

Nach Eingang des Schlussberichts wurde den Verteidigern der neun Beschuldigten und den anwaltlichen Vertretern der zwei Einziehungsbeteiligten Einsicht in die Verfahrensakten, die beigezogenen Akten und die Asservate gewährt. Diese Unterlagen füllen ca. 60 Umzugskartons. Bei den beigezogenen Akten handelt es sich insbesondere um Steuerakten verschiedener Finanzämter und Betriebsprüfungsstellen sowie um Akten des Landratsamts Ebersberg einschließlich der Protokolle von Kreistagssitzungen.

Die Akten der Steuerfahndung wurden eingescannt und konnten im Rahmen der Akteneinsicht digital zur Verfügung gestellt werden. Bei den beigezogenen Akten war dies aufgrund des sehr großen Umfangs (über 50 Umzugskartons mit Akten) nicht möglich.

Wegen des Umfangs sowohl des Schlussberichts (413 Seiten ohne Anlagen) als auch der Verfahrensakten und beigezogenen Akten gewährte die Staatsanwaltschaft München II den Verteidigern und den anwaltlichen Vertretern der Einziehungsbeteiligten die

beantragten langen Fristen zur Stellungnahme und auch die nachfolgend beantragten Fristverlängerungen. Sukzessive gingen insgesamt 17 Anträge auf Fristverlängerung ein.

Soweit Stellungnahmen und sonstige Äußerungen von Beteiligten zum Sachverhalt eingingen, wurden diese von der Staatsanwaltschaft München II im Austausch mit der Steuerfahndung geprüft und einer Bewertung unterzogen. Nach einer Besprechung mit der Steuerfahndung am 25. September 2023 setzte die Staatsanwaltschaft München II den Verteidigern und den anwaltlichen Vertretern der Einziehungsbeteiligten eine abschließende Frist zur Stellungnahme bis 20. Oktober 2023. Nach weiteren Ersuchen um Fristverlängerung wurde den Verteidigern und anwaltlichen Vertretern nochmalige Akteneinsicht bis 31. Dezember 2023 und letztmalige Frist zur Stellungnahme bis 31. Januar 2024 gewährt. Weiteren Anträgen auf Fristverlängerung kam die Staatsanwaltschaft bislang nicht nach.

Nach Ablauf der Frist zum 31. Januar 2024 plant die Staatsanwaltschaft München II zeitnah über den Abschluss der Ermittlungen zu entscheiden. Die Abschlussverfügung wird, vorbehaltlich des Eingangs von weiteren Stellungnahmen, derzeit von der Staatsanwaltschaft München II bereits vorbereitet.

Folgender Teilkomplex konnte von der Staatsanwaltschaft München II bereits abgeschlossen werden: Aufgrund einer Strafanzeige der Landeshauptstadt München, Stadtkämmerei, vom 15. Dezember 2022 im Zusammenhang mit dem eingangs genannten Schlussbericht der Steuerfahndung prüfte die Staatsanwaltschaft München II strafrechtliche Vorwürfe gegen Verantwortliche im Landratsamt Ebersberg und im Kreistag des Landkreises Ebersberg. Die Staatsanwaltschaft München II schloss ihre Prüfungen mit Verfügung vom 27. Januar 2023 ab und gab der Anzeige gemäß § 152 Abs. 2 Strafprozessordnung (StPO) wegen des bereits länger zurückliegenden Eintritts von Verfolgungsverjährung keine Folge.

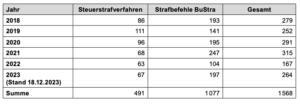

2.1 Wie viele abgeschlossene Ermittlungsverfahren wurden der Staatsanwaltschaft München II von der Steuerfahndung seit 2018 übergeben (bitte pro Jahr auflisten)?

Nach Mitteilung des Staatsministeriums der Finanzen und für Heimat führen die Finanzämter hierzu keine statistischen Aufzeichnungen.

Auf Grundlage einer Auskunft der Staatsanwaltschaft München II können die aus der nachfolgenden Tabelle ersichtlichen Verfahrenszahlen mitgeteilt werden.

Die entsprechenden Vorgänge wurden nach Angaben der Staatsanwaltschaft München II dort mit den vorhandenen Recherchemöglichkeiten festgestellt. Dabei wurde insbesondere auf die zur Verfügung stehenden Suchfunktionen im Fachverfahren web.sta, das in Bayern und in acht weiteren Bundesländern bei den Staatsanwaltschaften verwendet wird, zurückgegriffen.

In der Tabelle werden in der zweiten Spalte sämtliche Verfahren der Staatsanwaltschaft München II mit einem Sachgebietsschlüssel für Steuerstrafsachen aufgeführt, die im Fachverfahren für den Zeitraum 1. Januar 2018 bis 18. Dezember 2023 festgestellt wurden und bei denen als Herkunftsbehörde ein Finanzamt eingetragen ist.

Eine Unterscheidung danach, ob die Vorlage durch die Steuerfahndungsstelle oder durch die Bußgeld- und Strafsachenstelle des Finanzamts erfolgt ist, findet bei den Eintragungen im Fachverfahren nicht statt. Nicht erfasst sind die sonstigen Steuerstrafverfahren, die z. B. von anderen Behörden wie dem Hauptzollamt oder den Familienkassen vorgelegt wurden.

In der dritten Spalte der Tabelle sind die Strafbefehlsanträge der Bußgeld- und Strafsachenstellen (BuStra) erfasst, bei denen das Finanzamt gemäß § 386 Abs. 2 Abgabenordnung (AO) die Ermittlungen selbstständig führte. Die Staatsanwaltschaft prüft insoweit (nur) auf Plausibilität und vertritt im Falle des Einspruchs die Sache in der Hauptverhandlung bei Gericht.

Ob die festgestellten Verfahren jeweils „abgeschlossen“ in dem Sinne waren, dass keine weiteren Ermittlungen der Staatsanwaltschaft veranlasst waren, ist bei der Staatsanwaltschaft München II nicht gesondert statistisch erfasst. Eine händische Auswertung sämtlicher Vorgänge wäre auch mit Blick auf die für die Beantwortung der Anfrage zur Verfügung stehende Zeit nicht mit verhältnismäßigem Aufwand möglich.

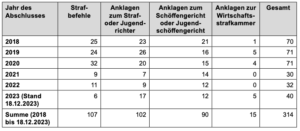

2.2 Wie viele dieser Verfahren gelangten seit 2018 zur Anklage (bitte pro Jahr auflisten)?

Nach Auskunft der Staatsanwaltschaft München II wurde dort im Zeitraum vom 1. Januar 2018 bis zum 18. Dezember 2023 die in der nachfolgenden Tabelle aufgeführte Anzahl von Steuerstrafverfahren, die von Finanzämtern vorgelegt wurden, entweder

mit einer Anklageerhebung oder mit einem Strafbefehlsantrag abgeschlossen. Strafbefehlsanträge der Bußgeld- und Strafsachenstellen werden nicht aufgeführt.

Nach Mitteilung der Staatsanwaltschaft München II wurden die entsprechenden Vorgänge dort mit den vorhandenen Recherchemöglichkeiten festgestellt. Dabei wurde insbesondere auf die zur Verfügung stehenden Suchfunktionen im Fachverfahren web.sta, das in Bayern und in acht weiteren Bundesländern bei den Staatsanwaltschaften verwendet wird, zurückgegriffen.

Die Feststellungen im Fachverfahren erfolgten anhand des Datums der Erledigung bei der Staatsanwaltschaft. Die genannten Verfahrensabschlüsse betreffen daher zum Teil auch Verfahren, die bereits vor dem 1. Januar 2018 bei der Staatsanwaltschaft München II vorgelegt und dort eingetragen worden waren und daher nicht von Frage 2.1 umfasst sind. Eine Feststellung, welche der zwischen dem 1. Januar 2018 und dem 18. Dezember 2023 abgeschlossenen Verfahren vor und welche nach dem 1. Januar 2018 vorgelegt und eingetragen worden waren, würde insbesondere angesichts von möglichen Abtrennungen und daraus resultierenden neuen Aktenzeichen eine Durchsicht sämtlicher Vorgänge erfordern. Diese Durchsicht ist auch mit Blick

auf die für die Beantwortung der Anfrage zur Verfügung stehende Zeit nicht mit verhältnismäßigem Aufwand möglich.

Der deutliche Rückgang der Anklagen und Strafbefehle nach 2020 ist nach Mitteilung der Generalstaatsanwaltschaft München zum einen auf die Folgen der COVID-19-Pandemie zurückzuführen. In den Jahren 2020 und 2021 konnten deutlich weniger Ermittlungsmaßnahmen durchgeführt werden. Zum anderen haben die Staatsanwaltschaft München II und die Finanzämter die Schadensgrenze, bis zu der die Bußgeld- und Strafsachenstellen eigenständig Strafbefehle beantragen sollen, einvernehmlich an die entsprechenden Grenzen im Bezirk von anderen bayerischen Schwerpunktstaatsanwaltschaften für Wirtschaftsstrafsachen angepasst und damit im Ergebnis erhöht.

2.3 Wie lange ist die durchschnittliche Bearbeitungsdauer zwischen abgeschlossenem Ermittlungsverfahren der Steuerfahndung und Klageerhebung durch die Staatsanwaltschaft München II?

Nach Auskunft der Staatsanwaltschaft München II legen die Finanzämter ihre steuerstrafrechtlichen Ermittlungen regelmäßig nicht über die Steuerfahndungsstellen, sondern über die Bußgeld- und Strafsachenstellen vor. Nur in Ausnahmefällen erfolgt die

Vorlage unmittelbar durch die Steuerfahndungsstellen. Nach Mitteilung der Staatsanwaltschaft München II wird die durchschnittliche Bearbeitungsdauer zwischen dem Abschluss der Ermittlungen bei den Finanzämtern und der Anklageerhebung oder der sonstigen Abschlussverfügung bei der Staatsanwaltschaft nicht gesondert statistisch erfasst. Eine händische Durchsicht sämtlicher in Betracht kommenden Verfahrensakten ist auch mit Blick auf die für die Beantwortung zur Verfügung stehende Zeit nicht mit verhältnismäßigem Aufwand möglich.

Allgemein sind längere Bearbeitungszeiten bei der Staatsanwaltschaft regelmäßig dann zu verzeichnen, wenn die von den Finanzämtern vorgelegten Verfahren noch nicht vollständig ausermittelt sind, beispielsweise bei vorzeitiger Aktenvorlage wegen

drohenden Eintritts von Verfolgungsverjährung. Insbesondere im Falle von Rechtshilfeersuchen in das Ausland oder ausstehenden abschließenden Ergebnissen einer Betriebsprüfung können die erforderlichen Folgeermittlungen durch die Staatsanwaltschaft längere Zeit in Anspruch nehmen.

3. Wie viele Staatsanwältinnen und Staatsanwälte waren in der Zeit von 2018 bis heute für den Bereich Steuerrecht bei der Staatsanwaltschaft München II zuständig (bitte in Vollzeitäquivalenten angeben)?

In der Wirtschaftsabteilung der Staatsanwaltschaft München II waren im Zeitraum vom 1. Januar 2018 bis zum 6. August 2023 durchgehend jeweils vier Staatsanwältinnen und Staatsanwälte mit der Bearbeitung von Steuerstrafverfahren befasst. Mit Wirkung zum 7. August 2023 wurde ein zusätzliches Referat mit der Bearbeitung von Steuerstrafsachen beauftragt.

Dabei ist zu berücksichtigen, dass diese Staatsanwältinnen und Staatsanwälte nicht ausschließlich Steuerstrafsachen, sondern daneben – wenn auch zum Teil mit einem deutlich untergeordneten Arbeitskraftanteil – sonstige Wirtschaftsstrafsachen bearbeiten.

Die Angabe des jeweils konkret auf Steuerstrafverfahren entfallenden Arbeitskraftanteils ist daher, auch mit Blick auf den langen Zeitraum der Abfrage und die Zahl der befassten Staatsanwältinnen und Staatsanwälte, nicht möglich.