Am 12.01.2023 befragte ich die Staatsregierung bezüglich der Entwicklung der Erbschaft- und Schenkungsteuer in Bayern. Meine Fragen wurden am 10.02.2023 von dem Staatsministerium für Finanzen und für Heimat auf Basis einer Datenabfrage beim Landesamt für Statistik für die zum Stand heute bislang vorliegenden Jahre 2019 bis 2021 beantwortet:

Die Staatsregierung wird gefragt:

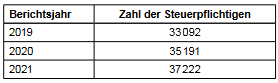

1.1 Wie hat sich die Zahl der Steuerpflichtigen nach Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) seit 2019 in Bayern entwickelt (bitte Zahlen aufgeschlüsselt nach Regierungsbezirken und Kalenderjahren angeben)?

Die Erbschaft- und Schenkungsteuerstatistik für Bayern und die Berichtsjahre 2019 bis 2021 liefert folgende Ergebnisse für die Zahl der Steuerpflichtigen im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen):

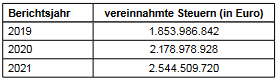

1.2 Wie hoch waren die Steuereinnahmen nach ErbStG von 2019 bis heute (bitte Zahlen aufgeschlüsselt nach Regierungsbezirken und Kalenderjahren angeben)?

In den Jahren 2019 bis 2021 sind folgende Steuerbeträge haushaltsmäßig vereinnahmt worden (Erwerbe von Todes wegen und Schenkungen zusammen):

Eine Aufschlüsselung nach Regierungsbezirken ist nicht möglich. Die Zuständigkeiten der Erbschaftsteuerfinanzämter folgen nicht den Grenzen der Regierungsbezirke.

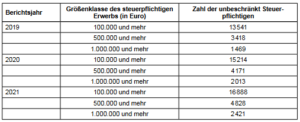

1.3 In wie vielen Fällen lag die vererbte Summe über 100.000 Euro, über 500.000 Euro und über einer Mio. Euro von 2019 bis heute (bitte aufgeschlüsselt nach Regierungsbezirken und Kalenderjahren angeben)?

Für Bayern und die Berichtsjahre 2019 bis 2021 liefert die Erbschaft- und Schenkungsteuerstatistik folgende Ergebnisse für die Zahl der unbeschränkt Steuerpflichtigen im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen) in den jeweiligen Größenklassen:

Eine Auswertung nach regionalen Ebenen unterhalb der Bayernebene ist nicht möglich. Darüber hinaus wird in der obigen Auswertung auf die unbeschränkt Steuerpflichtigen abgestellt. Der Grund hierfür ist, dass eine Gesamtbetrachtung von beschränkt und unbeschränkt Steuerpflichtigen bei gleichzeitiger Aufschlüsselung nach Größenklassen des steuerpflichtigen Erwerbs zu Geheimhaltungsproblemen (§ 30 Abgabenordnung – AO sowie § 16 Bundesstatistikgesetz – BStatG) führen könnte, weil bereits die Zahl der beschränkt Steuerpflichtigen summiert über alle Größenklassen des steuerpflichtigen Erwerbs in allen ausgewerteten Berichtsjahren klein ist (2019: 37, 2020: 32, 2021: 21).

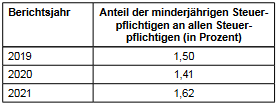

2.1 Wie hoch ist der Anteil an minderjährigen Steuerpflichtigen nach ErbStG von 2019 bis heute (bitte prozentual nach Kalenderjahren angeben)?

Die Erbschaft- und Schenkungsteuerstatistik für Bayern und das Berichtsjahr 2019 (respektive 2020 bzw. 2021) liefert folgende Ergebnisse für den Anteil der Steuerpflichtigen, die im Jahr 2002 (respektive 2003 bzw. 2004) oder später geboren wurden, an allen Steuerpflichtigen im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen):

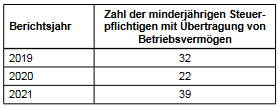

2.2 In wie vielen Fällen handelte es sich dabei um Unternehmensübertragungen an Minderjährige?

Für Bayern und das Berichtsjahr 2019 (respektive 2020 bzw. 2021) ergeben sich aus der Erbschaft- und Schenkungsteuerstatistik folgende Ergebnisse für die Zahl der Steuerpflichtigen, die im Jahr 2002 (respektive 2003 bzw. 2004) oder später geboren wurden, im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen), welche die Übertragung von Betriebsvermögen beinhalten:

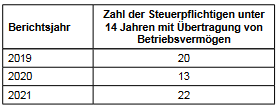

2.3 In wie vielen dieser Fälle waren die Begünstigten unter 14 Jahre alt?

Die Erbschaft- und Schenkungsteuerstatistik liefert für Bayern und das Berichtsjahr 2019 (respektive 2020 bzw. 2021) folgende Ergebnisse für die Zahl der Steuerpflichtigen, die im Jahr 2006 (respektive 2007 bzw. 2008) oder später geboren wurden, im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen), welche die Übertragung von Betriebsvermögen beinhalten:

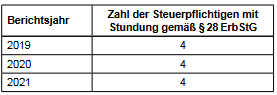

3. Wie oft wurden Möglichkeiten zur Stundung der Erbschaft- und Schenkungsteuer von 2019 bis heute in Anspruch genommen (bitte absolut und prozentual sowie nach Kalenderjahren angeben)?

Die Erbschaft- und Schenkungsteuerstatistik liefert für Bayern und die Berichtsjahre 2019 bis 2021 folgende Ergebnisse für die Zahl der Steuerpflichtigen im Zusammenhang mit steuerpflichtigen Erwerben (Erwerben von Todes wegen und Schenkungen zusammen), welche die Möglichkeit der Stundung der Steuer gemäß § 28 ErbStG in Anspruch nahmen:

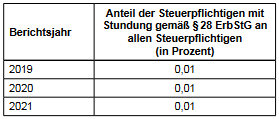

Weiterhin belaufen sich die Anteile der Zahl der Steuerpflichtigen im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen), welche die Möglichkeit der Stundung der Steuer gemäß § 28 ErbStG in Anspruch nahmen, an der Gesamtheit aller Steuerpflichtigen auf folgende Werte:

4.1 Wie hoch waren die Einnahmen nach ErbStG aus Unternehmenserbschaften von 2019 bis heute (bitte Zahlen aufgeschlüsselt nach Regierungsbezirken und Kalenderjahren angeben)?

Im Rahmen der Erbschaft- und Schenkungsteuerstatistik wird die Höhe der festgesetzten Steuer aufgeschlüsselt nach verschiedenen übertragenen Vermögensarten nicht erhoben. Es wird lediglich die Höhe der festgesetzten Steuer im Zusammenhang mit Erwerben von Todes wegen bzw. Schenkungen für alle jeweils übertragenen Vermögensarten zusammen erfasst. Daher ist die gewünschte Auswertung nicht möglich.

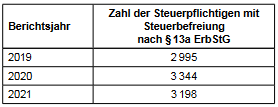

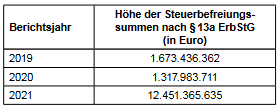

4.2 In wie vielen Fällen wurde steuerlichen Befreiungen für die Erbschaften von land- und forstwirtschaftlichen Vermögen, Einzelunternehmen und Beteiligungen an Personengesellschaften sowie für wesentliche Beteiligungen an Kapitalgesellschaften von 2019 bis heute stattgegeben (bitte absolut und prozentual pro Jahr mit Begründung und Höhe der Befreiungssummen angeben)?

Die Erbschaft- und Schenkungsteuerstatistik liefert für Bayern und die Berichtsjahre 2019 bis 2021 folgende Ergebnisse für die Zahl der Steuerpflichtigen im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen), welchen eine Steuerbefreiung nach § 13a ErbStG stattgegeben wurde:

Bei Heranziehung aller Steuerpflichtigen als Grundgesamtheit belaufen sich weiterhin die Anteile der Steuerpflichtigen im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen), welchen eine Steuerbefreiung nach § 13a ErbStG stattgegeben wurde, auf folgende Werte:

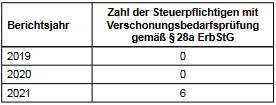

4.3 In wie vielen Fällen wurde die Erbschaftsteuer aufgrund einer Verschonungsbedarfsprüfung (§ 28a ErbStG) seit 2019 erlassen?

Für Bayern und die Berichtsjahre 2019 bis 2021 ergeben sich aus der Erbschaft- und Schenkungsteuerstatistik folgende Ergebnisse für die Zahl der Steuerpflichtigen im Zusammenhang mit steuerpflichtigen Erwerben (Erwerbe von Todes wegen und Schenkungen zusammen), welchen die Steuer aufgrund einer Verschonungsbedarfsprüfung gemäß § 28a ErbStG erlassen wurde:

5. In wie vielen Fällen wurde aus Billigkeitsgründen bei einem coronabedingten Unterschreiten der jeweiligen (Mindest-)Lohnsummengrenze auf die Nacherhebung der Erbschaft- bzw. Schenkungsteuer verzichtet?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.

6.1 Wie viele Prüffälle gab es aufgrund einer möglichen Überschreitung der Freibeträge bei der Erbschaft- und Schenkungsteuer seit 2019 bis heute (bitte pro Jahr aufschlüsseln nach abgeschlossenen Prüfungen, Fällen mit Ergebnis, Fälle ohne Ergebnis und Angabe ohne Prüfquote)?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.

6.2 Wie hoch waren die daraus erzielten Mehreinkünfte pro Jahr seit 2019 bis heute (bitte pro Jahr angeben)?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.

6.3 Nach welchen Faktoren werden Prüffälle identifiziert, bei denen ein Verdacht auf eine mögliche Überschreitung des Freibetrags bei der Schenkung- und Erbschaftsteuer vorliegt?

Das ErbStG sieht eine Reihe von Anzeigepflichten vor, die in der Erbschaftsteuer- Durchführungsverordnung (ErbStDV) näher konkretisiert werden. Diese Anzeigepflichten betreffen nicht nur den Erwerber und den Schenker, sondern auch Gerichte und Behörden, Notare, Vermögensverwahrer, Vermögensverwalter und Versicherungsunternehmen.

7.1 Wie viele bayerische Erblasser haben nicht selbst genutzte Wohnimmobilien von 2019 bis heute übertragen (bitte Zahlen aufgeschlüsselt nach Regierungsbezirken und Kalenderjahren angeben)?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.

7.2 Wie hoch waren die Einnahmen nach ErbStG aus Frage 7.1 von 2019 bis heute (bitte absolut und prozentual pro Jahr und Regierungsbezirk angeben)?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.

7.3 Wie viele bayerische Erblasser haben nicht selbst genutzte Wohnimmobilien mit einem Wert über 500.000 Euro, über einer Mio. Euro und über drei Mio. Euro von 2019 bis heute übertragen (bitte aufgeschlüsselt nach Regierungsbezirken und Kalenderjahren angeben)?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.

8.1 Wie viele private, nicht vermietete Wohnimmobilien wurden von bayerischen Erblassern seit 2019 übertragen (bitte Zahlen aufgeschlüsselt nach Regierungsbezirken und Kalenderjahren angeben)?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.

8.2 Wie hoch waren die Einnahmen nach ErbStG aus Frage 8.1 von 2019 bis heute (bitte absolut und prozentual pro Jahr und Regierungsbezirk angeben)?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.

8.3 Bei wie vielen dieser Übertragungen nicht vermieteter Wohnimmobilien aus Frage 8.1 fiel nach Art. 13 Abs. 1 Nr. 4c ErbStG (200 qm-Regel) wegen Eigennutzung keine oder vorläufig (10-Jahresfrist) keine Erbschaft- oder Schenkungsteuer an?

Die Erbschaft- und Schenkungsteuerstatistik enthält hierzu keine Angaben.