Am 05.06.2023 befragte ich die Staatsregierung bezüglich der Entwicklung der Erbschaft- und Schenkungsteuer in Bayern. Meine Fragen wurden am 22.09.2023 von dem Staatsministerium der Finanzen und für Heimat beantwortet:

Meine Vorbemerkung:

Die folgenden Fragen nehmen Bezug auf Drs. 18/26915.

Die Staatsregierung wird gefragt:

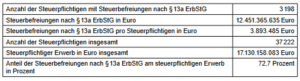

1.1 Wie hoch war die durchschnittliche Höhe der Steuerbefreiungen nach § 13a Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) im Jahr 2021 (gesamt: 12.451.365.635 Euro) pro Steuerfall (bitte absolut und prozentual in Bezug auf die Gesamtsteuerpflicht ohne Befreiung angeben)?

Die Erbschaft- und Schenkungsteuerstatistik für Bayern und das Berichtsjahr 2021 liefert folgende Ergebnisse (Erwerbe von Todes wegen und Schenkungen zusammen) für die durchschnittliche Höhe der Steuerbefreiungen nach § 13a Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) pro Steuerpflichtigen sowie den prozentualen Anteil der Steuerbefreiungen nach § 13a ErbStG an dem steuerpflichtigen Erwerb:

1.2 Aus welchen Gründen kam es im Jahr 2021 zu den Steuerbefreiungen nach § 13a ErbStG (bitte prozentual und absolut in Bezug auf die Gesamtsteuerbefreiungssumme angeben)?

Die Steuerbefreiung nach § 13a ErbStG wird gewährt, wenn ein steuerbarer Erwerb von begünstigten Unternehmensvermögen nach § 13b ErbStG von Todes wegen oder durch Schenkung unter Lebenden vorliegt. Die Tatbestände eines Erwerbs von Todes wegen sind in § 3 ErbStG geregelt. Als Zuwendungen unter Lebenden gelten die in § 7 ErbStG aufgeführten Tatbestände.

Zum begünstigungsfähigen Unternehmensvermögen gehören:

– inländisches land- und forstwirtschaftliches Vermögen und entsprechendes Vermögen in einem Mitgliedstaat der Europäischen Union oder des Europäischen Wirtschaftsraumes (§ 13b Abs. 1 Nr. 1 ErbStG),

– inländische Einzelunternehmen bzw. Beteiligungen an inländischen Personengesellschaften und entsprechendes Vermögen in einem Mitgliedstaat der Europäischen Union oder des Europäischen Wirtschaftsraumes (§ 13b Abs. 1 Nr. 2 ErbStG) und

– Anteile an einer inländischen Kapitalgesellschaft oder einer Kapitalgesellschaft in einem Mitgliedstaat der Europäischen Union oder des Europäischen Wirtschaftsraumes bei einer Beteiligungsquote von mehr als 25 Prozent (§ 13b Abs. 1 Nr. 3 ErbStG).

Die Steuervergünstigung nach § 13a ErbStG ist jedoch für rein vermögensverwaltende Unternehmen zu versagen. Ein solches liegt vor, wenn das Vermögen des Unternehmens zu mindestens 90 Prozent aus Verwaltungsvermögen besteht (§ 13b Abs. 2 Satz 2 ErbStG). Handelt es sich nicht um ein vermögensverwaltendes Vermögen, ist hingegen nur das Nettoverwaltungsvermögen von der Steuervergünstigung ausgeschlossen (§ 13b Abs. 2 Satz 1 ErbStG).

In der Erbschaft- und Schenkungsteuerstatistik sind die Fälle mit einer Steuervergünstigung nach § 13a ErbStG nicht getrennt nach den einzelnen Besteuerungstatbeständen ausgewiesen.

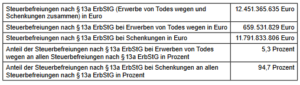

Die Erbschaft- und Schenkungsteuerstatistik für Bayern und das Berichtsjahr 2021 liefert folgende Ergebnisse für die Höhe sowie die prozentualen Anteile der Steuerbefreiungen nach § 13a ErbStG aufgeschlüsselt nach Erwerben von Todes wegen und Schenkungen:

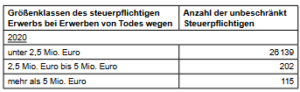

2.1 In wie vielen Fällen von 2009 bis 2020 lag die Erbschaftssumme pro Erbfall unter 2,5 Mio. Euro, zwischen 2,5 und 5 Mio. Euro, zwischen 5 und 10 Mio. Euro, zwischen 10 und 20 Mio. Euro und höher als 20 Mio. Euro (bitte aufgeschlüsselt nach Kalenderjahren angeben)?

Eine Aufschlüsselung der Erbschaftssumme pro Erbfall ließe in einigen Fällen Rückschlüsse auf den Erblasser bzw. Erwerber zu. Um eine Verletzung des Steuergeheimnisses (§ 30 Abgabenordnung) und der Geheimhaltungsverpflichtung nach § 16 Bundesstatistikgesetz (BStaG) zu vermeiden, sind nur Angaben zu den Größenklassen des steuerpflichtigen Erwerbs von unter 2,5 Mio. Euro, 2,5 Mio. Euro bis 5 Mio. Euro und mehr als 5 Mio. Euro möglich. Aus dem gleichen Grund beschränkt sich die Auswertung auf Fälle der unbeschränkten Steuerpflicht.

Vermögensübertragungen, für die aufgrund der Freibeträge und sonstigen Steuerbefreiungen keine Erbschaftsteuer festgesetzt wird, sind nicht enthalten, da diese statistisch nicht erfasst werden. Die Basis der Ergebnisse für ein Jahr bilden die in diesem Jahr durchgeführten Steuerfestsetzungen. Dabei kann das Sterbejahr des Erblassers nicht mit dem Jahr der Steuerfestsetzung übereinstimmen, da die Steuerfestsetzung zeitverzögert erfolgt. Dies bedeutet, dass in den Ergebnissen für ein Berichtsjahr auch Vermögensübertragungen enthalten sein können, bei denen die Steuer bereits in Vorjahren entstanden ist.

Die Erbschaft- und Schenkungsteuerstatistik für Bayern und die Berichtsjahre 2009 bis 2020 liefert folgende Ergebnisse für die Anzahl der unbeschränkt Steuerpflichtigen, ausgewertet nach Größenklassen des steuerpflichtigen Erwerbs im Zusammenhang mit Erwerben von Todes wegen:

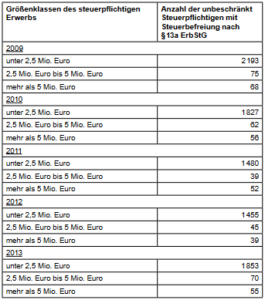

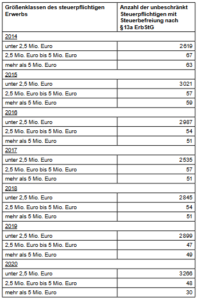

2.2 In wie vielen Fälle kam es von 2009 bis 2020 zu einer Steuerbefreiung nach § 13a ErbStG (bitte aufgeschlüsselt nach oben genannten Intervallen, Kalenderjahren und unter Angabe der Höhe der Steuerbefreiung)?

Um eine Verletzung des Steuergeheimnisses und der Geheimhaltungsverpflichtung nach § 16 BStaG zu vermeiden, sind nur Angaben zu den bereits in der Antwort auf Frage 2.1 verwendeten Größenklassen des steuerpflichtigen Erwerbs und für die Jahre 2009 bis 2018 nur auf die unbeschränkte Steuerpflicht möglich. Für die Jahre ab 2019 wurden die Daten für die unbeschränkte und die beschränkte Steuerpflicht zusammengefasst.

Die Erbschaft- und Schenkungsteuerstatistik für Bayern und die Berichtsjahre 2009 bis 2020 liefert folgende Ergebnisse der Fälle, für die eine Steuerbefreiung nach § 13a ErbStG gewährt wurde, ausgewertet nach Größenklassen des steuerpflichtigen Erwerbs (Erwerbe von Todes wegen und Schenkungen zusammen):

2.3 In wie vielen Fälle waren die Begünstigten in den Jahren 2009 bis 2020 minderjährig (bitte aufgeschlüsselt nach oben genannten Intervallen, Kalenderjahren und nach dem Alter „unter 14-Jährige“ und „14- bis 17-Jährige“)?

Zur Vermeidung von Verstößen gegen das Steuergeheimnis und die Geheimhaltungsverpflichtung nach § 16 BStaG wird für die Jahre 2009 bis 2018 nur auf die unbeschränkte Steuerpflicht abgestellt. Für die Jahre ab 2019 sind die Daten für die unbeschränkte und die beschränkte Steuerpflicht zusammengefasst. Eine gleichzeitige Auswertung nach Altersgruppen und Größenklassen des steuerpflichtigen Erwerbs ist aus den vorgenannten Gründen nicht möglich.

Die Erbschaft- und Schenkungsteuerstatistik für Bayern und die Berichtsjahre 2009 bis 2020 liefert folgende Ergebnisse der Steuerpflichtigen, für die eine Steuerbefreiung nach § 13a ErbStG gewährt wurde, ausgewertet nach Altersgruppen (Erwerbe von Todes wegen und Schenkungen zusammen):